美债买盘势力倾向观望,“全球资产定价之锚” 酝酿狂舞之势?

美债买盘势力倾向观望,10 年期美债收益率或将冲击 5% 重要关口,打压股票等风险资产走势。掉期交易员预计美联储在 2024 年降息 25 个基点。美债市场出现空头头寸,财政部长期债券需求疲软。全球债券投资者在去年年末经历了连续 24 个月下跌后的正向债券价格回报。连续 3 个月超预期的通胀数据凸显美国经济的弹性和通胀粘性。利率期货市场对美联储政策转向宽松的预期升温。

被强劲的美国经济数据再度重创的美债投资者们,现在希望得到明确而确凿的经济数据支撑而不是充满争议的数据,证明美联储即将开启加息周期后的首次降息,然后再进行大举做多各期限的美债。美债的买盘势力近期似乎转向 “离场观望”,在道明证券等知名机构看来,有着 “全球资产定价之锚” 称号的 10 年期美债收益率或将时隔多个月后再度冲击 5% 重要关口,进而继续打压股票等风险资产走势。

美国韧性十足的 GDP 增速数据、粘性通胀和火热的就业人数等经济数据近期又一次重创降息预期,掉期交易员们普遍预计,美联储将在 2024 年仅仅降息 25 个基点,50 个基点则成为相对乐观的预期。

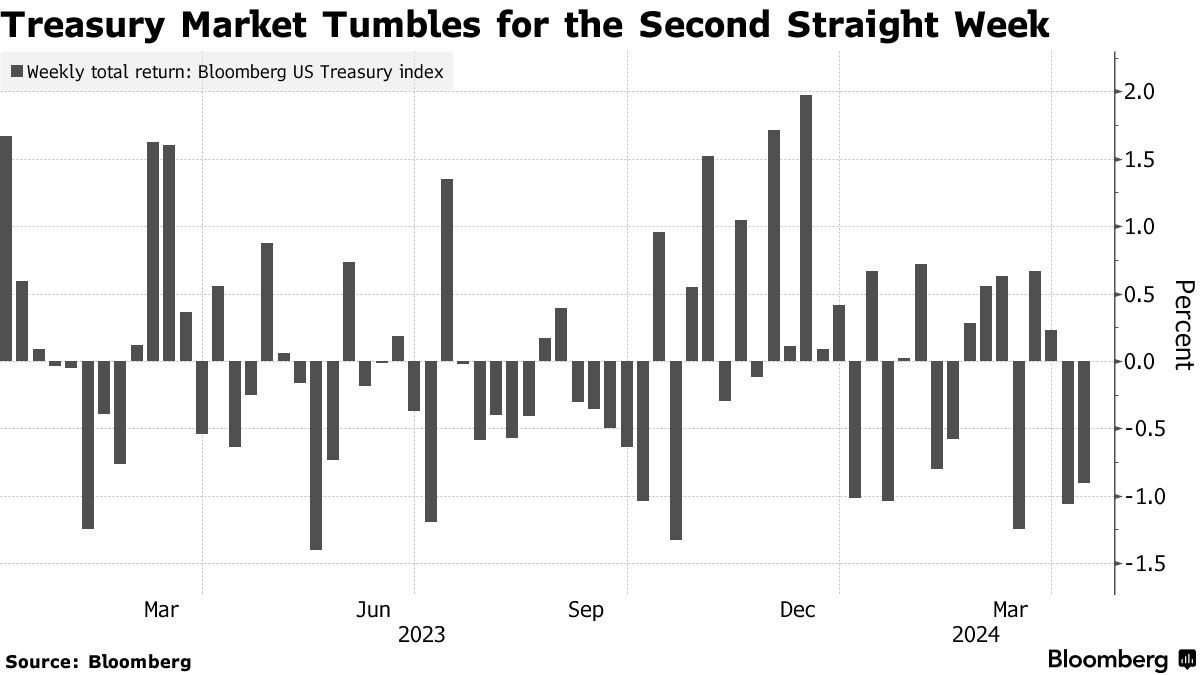

在上周,各期限的美国国债收益率一度飙升至年内最高水平,此前交易员们意外遭遇了连续三个月的意外粘性通胀数据。伴随美债市场震荡而来的是一大波新的空头头寸,越来越多的多头交易员变得谨慎起来。美国财政部最近出售长期债券的需求疲软,进一步证明了市场整体的看跌情绪。

“空头力量目前掌控着整个美债市场。” 来自 NatAlliance Securities LLC 的国际固定收益主管 Andrew Brenner 表示。“我们需要有数据支持基准利率需要降低的观点。"

由于 2023 年年末以及今年年初押注美联储政策转向宽松的预期持续升温,今年年初利率期货市场一度押注美联储今年将降息 150 个基点。在买盘力量和降息预期的强力支撑之下,全球债券投资者们则在去年年末 “债券狂欢” 浪潮之中经历了连续 24 个月下跌后的勉强正向债券价格回报。

然而,随着连续 3 个月超预期的通胀数据继续凸显美国经济的弹性以及通胀粘性,利率期货市场对于美联储的降息押注一度低至 25 个基点,与年初的 150 个基点预期以及 CPI 公布前的 75 个基点相差甚远,并且市场押注首次降息时机从年度的一度押注 3 月大幅推迟至 11 月,晚于 CPI 公布前夕市场押注的 6 月。足以见得看跌美债等主权债券的情绪正全面回归。

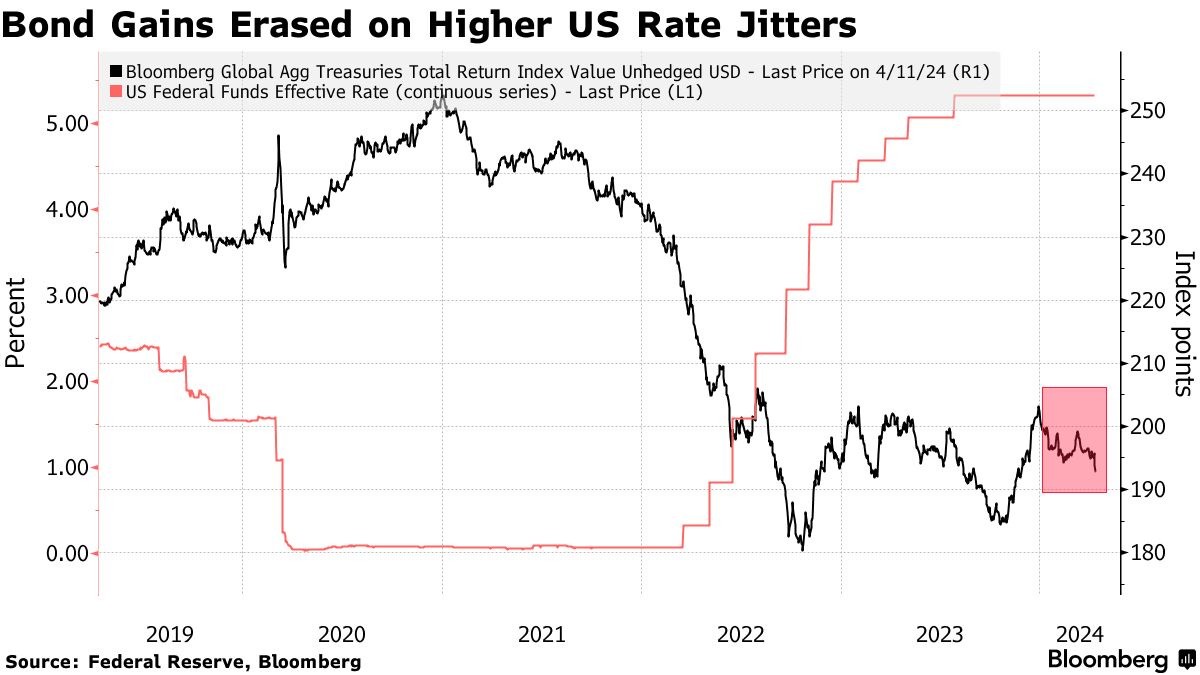

美债市场对美国基准利率在 “更长时间内保持在高位”(higher-for-longer) 的激进预期发酵,加上上周公布的火热通胀数据,截至上周四全面抹去自从 2023 年以来全球主权债务指数曾高达的 4.2% 价格回报率,有着 “全球资产定价之锚” 称号的 10 年期美债收益率上周一度接近 4.6%。最新数据显示,截至上周四,彭博汇编的 “全球政府主权债券价格指数” 今年以来已下跌 4.7%。

避险需求短期有望提振美债,但经济基本面不支持美债收益率持续下行

美债市场相对积极的消息则在于,美国国债价格在上周五结束连续跌势,收益率大幅下跌,主要因中东地缘政治紧张局势刺激全球范围投资者的短期避险需求,各期限的美债价格全线回升。

伊朗在上周六对以色列的前所未有攻击加剧了人们的焦虑情绪——然而,尽管任何进一步的升级都可能催生对美国国债的避险需求,但目前的美国经济基本面更符合利率长期保持在高水平以及债券承压的环境。如果没有令人信服的变化证据,似乎很少有投资者愿意逆潮流而动。

早在今年年初,利率期货市场预计美联储将在 2024 年降息多达 6 次,即降息共计约 150 个基点,但现在交易员们怀疑,美联储是否将降息 50 个基点已经划上大大的问号。大多数华尔街经济学家也纷纷调低对美国国债收益率的预期,甚至一部分经济学家认为 10 年期美债收益率可能将像去年 10 月那样再度突破 5% 重要关口。

降息预期的重新调整对债券交易来说可谓非常残酷。根据彭博指数,美国国债价格基准指数在上周就已经下跌约 0.6%,今年迄今则下跌约 2.6%。这相当于 2023 年 4.1% 的彭博美债指数涨幅的一半以上。

即使在经历上周五的暴涨趋势之后,10 年期国债收益率上周仍收于 4.52%,预期中的 4.5% 水平买盘势力要么没有出现,要么至少不足以抵御大量的抛售压力。

来自麦格理集团的全球货币和利率策略师 Thierry Wizman 表示:“随着美国的反通货膨胀率 (disinflation) 趋势连续三个月远高于美联储锚定的 2% 目标,交易员们正在适应这种前景,即反通货膨胀率趋势的 ‘最后一英里’ 很难实现。” 他补充表示,考虑到目前的情况,10 年期美债收益率升至 4.75%“看起来并不算太夸张”。

波士顿联储主席柯林斯在上周五表示,要获得开始放松货币政策的信心,可能需要比先前预期更多的时间,并重申先前的观点。一天前,他的同事纽约联储主席、FOMC 永久票委威廉姆斯 (John Williams) 表示,短期内没有调整货币政策的明确信号。

2024 年 FOMC 票委、旧金山联储主席戴利在上周五表示,目前美国经济和政策利率处于良好状态,降息并不迫切。在决定是否降息以前,她需要完全确信通胀能降至 2%,她强调在美联储能够充满信心之前,还有很多工作要做。她表示,对于通胀回落的曲折道路不应感到惊讶,美联储需要尽可能让通胀温和地朝着回归 2% 的目标迈进。

“全球资产定价之锚” 又将掀起狂风巨浪?

对利率预期最为敏感的 2 年期美债收益率在周四美股交易盘中一度升穿 5% 重要关口,为去年 11 月以来首次,有着 “全球资产定价之锚” 称号的 10 年期美债收益率在上周四则一度飙升至 4.59%。

道明证券指出,10 年期美债收益率可能达到 5%,甚至更高水平。道明证券 (TD Securities) 策略师 Prashant Newnaha 是预测美债价格可能进一步下跌的看跌者,这位驻新加坡的策略师表示:“我们的感觉是,除非美联储官员改变他们的立场至宽松派,并且让风险市场注意到,否则固定收益资产的抛售还有更大的空间。美国 10 年期国债收益率攀升至 5% 甚至更高的水平并非不可能。”

施罗德驻悉尼固定收益副主管 Kellie Wood 表示:“我认为 10 年期美债收益率达到 5% 或更高并非是不可能的。” Wood 指出,该公司还在为 “美联储今年根本不降息的可能性” 做准备。

来自美国顶级资产管理公司先锋集团的高级经济学家 Shaan Raithatha 近日表示,该机构的基本假设是美联储在 2024 年不会降息。

在 2023 年 10 月份,“全球资产定价之锚” 一度升破 5% 这一具有里程碑意义的整数关口,狂飙至 2007 年以来的最高水平。10 年期美债收益率在 2023 年下半年以一己之力全面扰动全球各大风险资产走势,如今 10 年期美债收益率重拾上行趋势,不由得令市场担心会否再度重创股票、加密货币等风险资产价格。

从理论层面来看,10 年期美债收益率则相当于股票市场中重要估值模型——DCF 估值模型中分母端的无风险利率指标 r。在其他指标 (特别是分子端的现金流预期) 未发生明显变化,甚至在 4 月美股财报季可能偏向预期下行的情况下,分母水平越高或者持续于历史高位运作,估值处于高位的全球科技股、高风险公司债、风险较高的新兴市场货币等风险资产估值面临坍塌之势。

在本周,美债投资者们将从最新的有着 “恐怖数据” 称号的美国零售销售额数据报告中了解美国消费者支出最新情况,以及在抵押贷款利率居高不下的情况下房地产市场表现的最新统计数据。美国零售销售额数据通常对金融市场有较大影响,主要因与消费相关的项目总计占据美国 GDP 的比例高达 70%-80%。

市场还将重点聚焦华尔街一些最大商业银行的业绩,比如高盛 (GS.US) 与摩根士丹利 (MS.US)。在上周五,摩根大通 (JPM.US) 所公布的全年净利息收入展望低于市场预期,刺激公司股价周五大幅下跌。

上周三公布的美联储 3 月份会议纪要凸显出,美联储官员们不愿降息,除非他们有更多的数据表明通胀稳步迈向 2%。与此同时,出现越来越多的声音质疑尽管美联储采取激进的紧缩周期,但是否足够严格到足以抑制过于火热的就业市场以及强劲的服务业薪资增速。

许多交易员现在认为,既不刺激也不限制经济的所谓 “中性利率”——将长期远高于新冠疫情前的水平。衍生品交易员们普遍预计,未来三年左右,美国基准利率将徘徊在略低于 4% 的这一较高水平,远高于美联储官员们锚定的 2.6% 这一普遍意义上的长期利率预期中值。

Bloomberg Intelligence 经济学家 Ira F. Jersey 以及 Will Hoffman 表示:“在美国公布强于预期的 3 月份 CPI 数据和中性的美联储会议纪要后,利率市场重新定价至新的区间。市场正开始对冲加息可能作为美联储下一个政策行动的风险,2 年期美债收益率可能低估了更对称的结果。”

美联储的柯林斯上周五在接受采访时表示,目前的长期利率有可能高于过去,并补充称,她正在与她的团队就这个话题进行研究,以形成一个更明确的观点。“这是我们将长期关注的问题,因为这是一个重要的问题。”

来自 NatAlliance 的 Brenner 表示,美联储主席鲍威尔和其他政策制定者可能面临压力,要求他们在 11 月美国总统大选之前至少降息一次,他们不想显得政治化,但强劲的经济数据不断涌现,使事情变得复杂。“很明显,鲍威尔想要放松,正在寻找掩护——但他找不到,” 他强调道。

尽管许多分析师预计,鉴于令人不安的通胀趋势,即将到来的美联储发言人将倾向于更强硬的语气,但一些交易员不愿用资金来支持美联储官员们在所有看似逆转的情况下不得不采取的行动。对一些机构来说,有一种明显的似曾相识感。

“只要你看到有弹性的数据出炉,就会有更多关于美联储政策利率路径变化的问题,” DWS Americas 固定收益部门主管 George Catrambone 表示。“这感觉有点像回到了 2023 年——没有衰退,没有软着陆,你只需要做的就是持有现金。”