新股前瞻 | 产销两旺,金力永磁携 22 亿营收赴港开启 A+H 之旅

电新新兴下游需求的火热一直烧到了上游,就连稀土行业也没有 “放过”。

电新新兴下游需求的火热一直烧到了上游,就连稀土行业也没有 “放过”。

近日,A 股上市公司金力永磁 (300748.SZ) 正式启动了赴港计划,向港交所递交主板上市申请,中信证券和法国巴黎银行为其联席保荐人。

从往绩历史来看,金力永磁在上市之旅颇有些辗转——该公司曾于 2015 年 12 月在新三板挂牌,后于 2018 年 1 月从新三板摘牌。2018 年 9 月,金力永磁在深交所创业板上市,而在时隔近三年后,终向港交所抛出了橄榄枝。

高性能稀土永磁材料龙头

与大多数 A 股赴港二次上市的公司相似,金力永磁自递表以后迎来了资本市场关注的目光。

智通财经 APP 了解到,金力永磁的主营产品高性能钕铁硼永磁材料是稀土永磁电机的关键材料,其制造的电机效率高、体积小、力矩高、稳定性好,是全社会实现节能降耗、绿色环保的基础材料之一。在新能源汽车及汽车零部件、节能变频空调、风力发电、节能电梯、工业机器人等领域,高性能钕铁硼永磁材料获得广泛应用,具有广阔的需求空间。

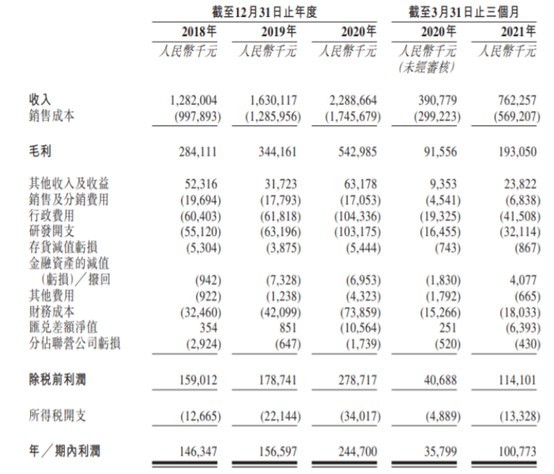

招股书显示,金力永磁的几乎全部收入来自销售高性能钕铁硼永磁材料。2018-2020 财年及 2021 年一季度,公司产生的总收入分别为 12.82 亿元 (人民币,单位下同)、16.3 亿元、22.89 亿元及 7.62 亿元。相应期间,公司的净利润分别为 1.46 亿元、1.57 亿元、2.45 亿元及 1.01 亿元。其中,公司今年一季度净利润同比增加约 181.5%。

从产品上来看,金力永磁的产品主要包括高性能钕铁硼永磁材料成品,2018 年至 2021 年 Q1 的收入占比分别为 93.1%、98.5%、98% 及 98.1%。除此以外,公司也可以根据客户订单生产及销售若干定制钕铁硼永磁材料毛坯。不过,该类产品营收占比较小,2018 年至 2021Q1,其营收占比分别为 6.9%、1.5%、2.0% 及 1.9%。

根据弗若斯特沙利文的资料,2020 年金力永磁的高性能稀土永磁材料产量的市场份额约为 14.5%,排名世界第一。特别是,2020 年公司使用晶界渗透技术生产 4111 吨高性能稀土永磁材料,于晶界渗透稀土永磁材料市场排名世界第一,约占 21.3% 的市场份额。

值得注意的是,该公司掌握的晶界渗透技术为其核心技术壁垒,可以减少钕铁硼中镝和铽的添加量,有效降低产品的生产成本,帮助公司在市场化竞争中脱颖而出。随着下游需求的增长,磁材行业产能利用率逐步抬升。公司的产品由于在品质、技术与成本和交付上的综合竞争力,长期以来受到市场的青睐,整体产销率、产能利用率一直保持在 90% 以上。

同时,鉴于下游行业的大幅增长,金力永磁开始战略性扩大产能,其高性能钕铁硼永磁材料毛坯年度产能由 2018 年的 7000 吨增至 2019 年的 8800 吨,并进一步增至 2020 年的 12800 吨,2018 年至 2020 年的复合年增长率达到了 35.2%。

根据其扩产规划,在包头新建的 “年产 8000 吨高性能钕铁硼磁材项目” 预计在 2022 年达产。届时,公司高性能钕铁硼产能将达到 23000 吨。2022 年后,公司规划在已有基础上,进一步拓建赣州、包头、宁波生产基地,将于 2025 年建成 40000 吨高性能稀土永磁材料产能。

除了在生产销售方面持续加码,公司的经营也在研发上进行大幅投入,2018-2020 年及 2021 年首季度,公司的研发开支分别为 5512 万元、6319.6 万元、1.03 亿元及 3211.4 万元,由此可以看到其研发投入正在快速提升,力求巩固其行业龙头地位。

下游需求持续爆发

智通财经 APP 了解到,金力永磁通常根据客户的采购订单生产定制的高性能钕铁硼永磁材料,其产能涵盖整个高性能钕铁硼永磁材料生产周期,包括研发、模具开发与制造、毛坯生产、制成品加工、表面处理、充磁、测试、磁组件生产及包装,使其能够对整个工艺流程进行全面控制及管理。

受益于行业发展趋势和国家产业政策,该公司的产品在新能源汽车、节能变频空调、3C 等下游领域需求迎来了爆发式增长,这也就成为了金力永磁业绩腾飞的助力。细分来看,2021 年一季度,节能变频空调、永磁风力发电机和新能源汽车及汽车零部件的营收占比分别为 46.8%、25.3% 和 16.6%,其产品销售主要受相应政策的影响。

值得注意的是,在金力永磁的客户和供应商中不乏有其股东的身影出没。例如,国内风电龙头企业金风科技透过其附属公司金风控股持有公司 8.48% 的股权,位列第二大股东,并于往绩一度为金力永磁贡献了超过六成的营收。此外,金力永磁的另一位股东为赣州稀土,持有公司 6.24% 的股权,其附属公司中国南方稀土是公司五大供应商之一,能够在稀土资源供给中为金力永磁提供了成本上的便利与保障。

与此同时,金力永磁的客户集中度很高——2018-2020 年及 2021 首季度,公司五大客户合共应占总收入分别约为 8.73 亿元、11.97 亿元、15.48 亿元及 5.38 亿元,分别约占公司同期总收入的 68.1%、73.4%、67.6% 及 70.6%。

这在一定程度上反映出,公司通过与下游优质客户形成长期合作,形成较强的客户粘性;加之部分客户的认证周期和产品要求较高,未来随着客户规模的进一步提高,公司也将随之实现产能的快速扩张。

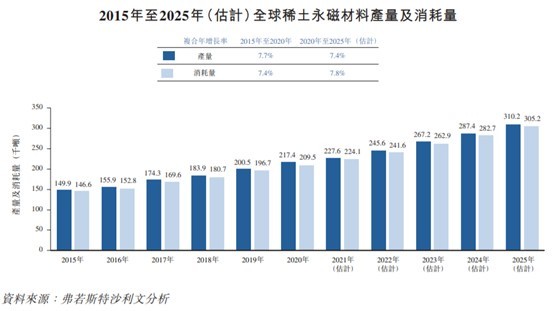

从市场空间来看,随着世界对全球气候变化的共识导致碳减排成为环境保护的关键方面,中国也计划分别于 2030 年及 2060 年前实现碳达峰及碳中和。而稀土永磁材料在减少碳排放方面突显出固有优势,因此,稀土永磁材料 (主要包括钕铁硼永磁材料) 的全球消耗量由 2015 年的约 14.66 万吨增至 2020 年的 20.95 万吨并预期将于 2025 年进一步增至 30.52 万吨。

目前来看,公司是目前唯一已披露的正在筹备 H 股上市的磁材企业。赴港上市将有利于公司增厚权益资本、提升知名度和为海外布局提供便利。但依然需要注意,公司的经营仍然受下游领域放量,以及上游稀土价格出现大幅波动,导致成本大幅上行的影响。