新股前瞻 | 满 6 岁的思派健康,能否兑现对大股东腾讯的承诺?

智通财经 APP 获悉,内地医疗健康管理平台思派健康科技有限公司(以下简称 “思派”),于 8 月 6 日向港交所递交招股书,摩根士丹利、中金公司和海通国际为联席保荐人。

智通财经 APP 获悉,内地医疗健康管理平台思派健康科技有限公司 (以下简称 “思派”),于 8 月 6 日向港交所递交招股书,摩根士丹利、中金公司和海通国际为联席保荐人。

自成立以来,思派总共完成了 8 轮融资,吸引了包括腾讯、斯道资本、F-Prime Capital、时代资本、平安创投、IDG 资本、中电中金、盛鼎资本等。融资达到了 5.74 亿美元,腾讯为最大股东,持有 27.67% 的股份。

今年 6 月思派完成 F 轮融资后,估值约为 17.2 亿美元,受到众多资本青睐的思派,有什么样的魅力?

“三驾马车” 构筑医疗健康管理平台

思派成立于 2014 年,致力于打破患者、医生、医疗机构、制药公司和支付方式之间的壁垒,从而形成医疗健康系统的闭环,实现对医疗健康的数字化转型。

智通财经 APP 了解到,思派目前有三条业务线,分别是医生研究解决方案 (PRS)、药品福利管理 (PBM) 以及供应商与支付方解决方案 (PPS)。

下面来介绍一下公司的三条业务线,首先是医生研究解决方案 (PRS),这条业务线的大部分收入来源于肿瘤临床实现现场管理组织 (SMO) 的业务,即为制药公司提供 I 期至 IV 期临床试验的支持。同时也为上市后的创新药物提供真实世界研究 (RWS) 服务。

截至 2021 年 6 月 30 日,思派在 81 个城市设有实验中心,并为 240 名客户提供了服务,其中包括了 27 个省级肿瘤专科医院,还有 5 个国家级癌症治疗中心,思派也已经完成了 63 项研究,同时在进行的研究有 814 项。

另外,公司实现了十大 SMO 客户的百分之百保留率,这些客户中超过 95% 是从事肿瘤药物研发,一般会与思派签约 3 年。

第二是药品福利管理 (PBM),这条业务线包括了特药药房,特药指的是治疗肿瘤以及其他危重疾病,另外还未患者提供了增值医师服务,比如如何用药、不良事件咨询和给药。思派也是全国唯一一家特药管理平台,其中的 30 家特药药房获得了当地的 “医保双通道资质”。也就是说患者不再需要去公立医院,便能购买可以报销的药品。

根据招股书,截至 2021 年 6 月 30 日,思派在全国管理着 81 家特药药房,覆盖了除西藏和青海的所有省级行政区。

最后一个是供应商与支付方式解决方案 (PPS)。截至 2021 年 6 月 30 日,公司的健康服务供应商网络中,包括 1100 多家三甲医疗机构、42000 名医生以及 500 家体检机构。配合思派的 PBM,为客户提供了健康管理服务,这其中有 1000 万名个人会员,企业客户则达到 500 位。

营收增长迅速,盈利能力需加强

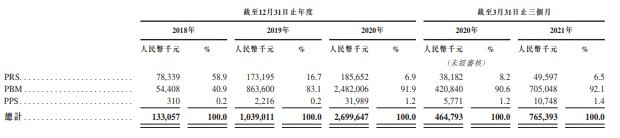

财务方面,思派在 2018 年至 2020 年的营收分别达到 1.33 亿元、10.39 亿元和 27 亿元,2021 年一季度,营收达到 7.65 亿元,同比增长 64.7%。

公司三大业务中,PBM 的营收占比从 2018 年的 40.9% 上升到 2020 年的 91.9%,2021 年一季度进一步提升至 92.1%。PRS 业务占从 2018 年的 58.9% 下降到了 2020 年的 6.9%。PPS 业务虽然占比较低,但是维持增长势头,占比由 2018 年的 0.2% 至 2020 年的 1.2%。

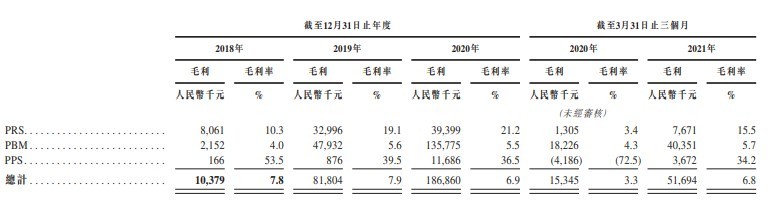

盈利能力方面,PBM 毛利率较低仅有 5.7%,但对比 2020 年同期的 4.3% 也有所增长。毛利率最高的业务是 PPS,2020 年为 36.5%,该业务毛利率 2018 年以来呈下降趋势。PRS 业务毛利率则保持逐年增长势头,由 2018 年的 10.3% 上升至 2020 年的 21.2%。

据智通财经 APP 了解,思派虽然有较好的营收增长,但是毛利率却不太乐观,盈利能力不强,其主要原因是 PBM 业务占比过多,而毛利率却较低。思派也意识到了这一点,希望通过改善供应链和物流,搭配专有系统的使用。从而节省大量的成本,进一步提高毛利率,以释放出 PBM 业务的商业潜力。

相反,PRS 业务毛利率提升,但该业务目前营收占比较低,PRS 业务能否为公司带来更多营收?先来看看其收入的主要来源,SMO 业务的未来发展。

根据灼识咨询报告,2020 年我国 SMO 服务市场规模为 53 亿元,并有望在 2030 年达到 337 亿元,复合年增长率为 20.3%。值得注意的是,肿瘤 SMO 市场预计在 2030 年,将会占整个 SMO 市场的 68.7%,这也是思派重点发展的方向。

再来关注公司自身,思派将继续巩固 SMO 业务的领先地位,公司在 2020 年的肿瘤药物研发排名第一。并利用 PBM 和 PPS 继续扩大医生网络,提升 PRS 业务。PRS 业务或许会为公司带来更好的收入,并成为一个持续增长的业务。

市场发展的动力与挑战

医疗健康与每个人息息相关,因而孕育出体量庞大的市场。根据灼识咨询报告,2015 年,中国的医疗健康支出为 4.1 万亿元,到了 2020 年已经达到 7.33 万亿元,年复合增长率为 12.3%。2030 年预计可以达到 17.66 万亿元,而 2020 年至 2030 年的年复合增长率为 9.2%,可以看出未来的行业有着不错的发展前景。

据灼识咨询报告,人口老龄化是医疗健康行业增长的主要原因之一。2020 年,中国 65 岁以上人口占总人口的 13.5%,未来十年这个趋势很有可能会持续,从而使得医疗服务与产品的需求增长。

此外,慢性与重症疾病在青年一代中也更加普遍,近年来癌症的发病例持续上升,这也成为了更多人关注的焦点,中国的前十大癌症新发病例,已经从 2015 年的 300 万例增长至 2020 年的 360 万例。

这样的趋势或许可以帮助思派提升自身优势,患者的增加需要更多的医生。思派有超过 42000 名医生可以为患者服务,提供高效与有效的治疗,特别是癌症的治疗。此外,对于药物的需求也将增长,思派与制药企业有深度合作,以便获取创新药物,包括治疗肿瘤和其他重大疾病的最先进药物。

值得注意的是,医疗支付能力提升,和医疗支付体系日益完善也在支持行业健康发展。智通财经 APP 从中国国家统计局得知,中国居民的人均可支配收入,从 2015 年的 21966 元提高到 2020 年的 32189 元,年复合增长率达 7.9%。政府也多次改善了医疗保险体系,以覆盖更多的人群,基本的医保可以负担大多的普通疾病治疗。

虽然大众的支付能力提升,以及医保的不断完善,但也会出现患者无法负担的情况,思派的商业保险作为基本医保的辅助,为患者提供特定治疗的需要。

行业的发展也伴随着挑战,我国患者对创新疗法的需求持续增长,虽然这些年的创新药研发审批加快,但是临床试验管理却没有跟上步伐,主要因为创新药研发周期过长,外加商业化过程也较为缓慢。

对此,SMO 便是为临床实验服务的专业组织,为研究者减少非临床工作量,同时提高临床实验的效率,并使其更加的合规。

另外一个值得关注的挑战,就是商业健康支付的不完善,商业保险所发挥的作用主要在重大疾病保障中,以建立多元化的医疗保险体系,为更多的人提供服务。但我国 2020 年的商业保险理赔支出只占到了医疗总开支的 5.5%,低于其他发达国家很多,另外,我国的商业保险产品大多类似,不同患者的需求很难被满足。

思派也给出了解决方案。与保险公司开发了惠民保,其目的是对我国基本医保的补充,以大众可以负担的价格提供额外的保障。另外,健康保则是针对雇主和雇员,提供更全面和更先进的保障。

综合来看,思派此次的上市不是终点,而是一个全新的起点,未来面对不同的挑战,还需要看公司会如何应对。