港股上市首日开盘即破发,被美团疯狂看好的理想这次还行吗?

烧钱压力之下,理想领先蔚来先行回港。尝试撕下曾经的 “增程式” 标签走向纯电,理想离自己的 “理想” 还有多远?

8 月 12 日,理想汽车正式登录港交所交易,成为继小鹏之后第二家完成在美国和中国香港市场双重上市的公司。

开盘一度跌超 1.6%,截至发稿,股价为 117.7 港元,跌幅约-0.25%。

值得注意的是,昨日理想汽车港股暗盘已经破发,股价一度跌 4%。

而反观美股,截至美东时间 8 月 11 日收盘,理想汽车的美股收盘价 30.72 美元,约合 238 港元。

资料显示,理想汽车此次回港与半个月前小鹏汽车回港的形式相同,采用 “双重主要上市” 形式。

一般来说,中概股回归 A 股或港股有三种途径:其一是从美股退市重新在 A 股或港股上市,其二是保留美股同时在港股二次上市,其三是保留美股上市地位在美股和港股分别上市,也就是双重主要上市。

而双重主要上市所面对的监管更加严格,需要受到美国证券交易委员会(SEC)和香港证券及期货事务监察委员会(SFC)的共同监管。

按照港交所要求,二次上市需在合格交易所拥有至少两个完整会计年度的合规记录,而此前选择在香港双重主要上市的小鹏和如今的蔚来,在美上市均只有一年,不满足此要求。

因此选择要求更高的 “双重主要上市” 方式,或许只是一种无奈之举。

“蔚小理” 中,只有更早登陆美股蔚来在理论上符合港交所的二次上市要求,也被传在 3 月就已经提交了赴港上市申请,但由于涉及用户信托持股等问题而被推迟。

据悉,理想汽车总裁沈亚楠表示,理想内部目前也在研讨回归 A 股可能性。

背靠美团,“蔚小理” 中理想历史融资额最低

之所以造车新势力在美上市后还要纷纷挤破头回港,主要原因还是造车过于烧钱。

2020 年,蔚来、小鹏、理想的净亏损分别为 53.04 亿元、27.32 亿元和 1.52 亿元。理想汽车在上一季度实现盈利,可今年第一季度再度转为亏损,金额达到 3.6 亿元,超过了去年全年亏损的总和。

在实现内生稳定造血之前,外部融资才是短期续命的唯一王道。历史上,它们也都是靠融资撑过一轮又一轮的比拼的。

据统计,截至 2021H1, 理想、蔚来、小鹏融资总金额分别为 36 亿美元、54 亿美元和 46 亿美元左右。当然,小鹏回港后,又融了 140 亿港元,已经超越蔚来的历史融资额。

从融资规模上看,理想的规模最小。相比特斯拉,这一数据更是小巫见大巫。截至 2021H1,特斯拉的总融资规模为 202 亿美元,超过 “造车新势力” 三家之和。

天眼查显示的融资历程中,理想的主要互联网背景是美团,国资方背景则是首钢基金。

截至 IPO 前,理想汽车董事长兼 CEO 李想通过 Amp Lee Ltdchigu 23.79%,可行使投票权高达 75.74%;美团持股 13.23%,投票权为 4.21%;王兴个人通过 Zijin Global Inc 持股 6.76%。此外,公众通过存托股份和直接持股已经拥有超过 50% 的股份。

新款批量交付中,收入仍在激增,但还处于亏损中

在创立理想汽车之前,创始人李想曾经有过两次创业经历。

第一次创业做的是电子产品测评网站——泡泡网,对标太平洋、中关村等竞争对手,但最终仅名列第三;第二次做的是汽车垂直类网站——汽车之家,2005 年成立,2006 年就成为汽车垂直网站第一名,2013 年在纽交所挂牌上市。

2015 年李想从汽车之家卸任,开始专注造车。

2015 年 4 月,北京车和家信息技术有限公司成立,这就是理想汽车的母公司。

2019 年 12 月,理想 ONE 开始交付。

到 2021 年 4 月,理想 ONE 累计销量已经突破 5 万辆,创下造车新势力最快交付记录;2021 年 5 月,新款理想 ONE 正式发布。

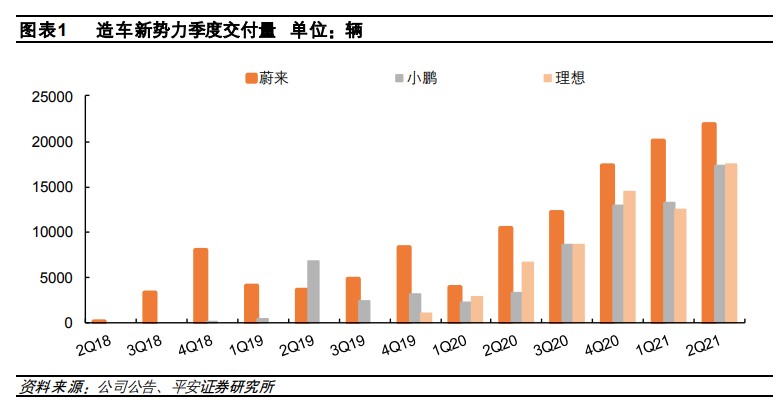

据招股书披露的数据,截至 2021 年 6 月,理想汽车已经交付了 63000 辆理想 ONE。这意味着在过去的 2 个月时间里,理想 ONE 就交付了约 1 万辆车,其中 6 月交付 7713 辆理想 ONE,均为 2021 款理想 ONE,同比增长 320.6%,环比增长 78.4%。同时,理想汽车 6 月新增订单量超过 1 万,创下历史新高。2021 年第二季度,理想汽车累计交付 17575 辆,同比增长 166.1%。

对比其他造车新势力,二季度理想交付量仅次于蔚来,理想 ONE 排名单一车型销量第一。

蔚来二季度交付量为 21896 辆,小鹏二季度交付量为 17398 辆。

单 6 月数据来看,蔚来 6 月交付车辆 8083 辆,略高于理想汽车;小鹏汽车 6 月份交付量为 6565 辆。

理想汽车年产能为 10 万辆,扩建后,预计到 2022 年将达到 20 万辆/年。公司销量目标为在 2025 年达到 160 万辆。

收入方面,2019 年、2020 年以及 2021 年 Q1,理想汽车分别实现营业收入 2.84 亿元、95.56 亿元和 35.75 亿元。

净利润方面,2018 年、2019 年、2020 年以及 2021 年 Q1,净亏损分别为 15 亿元、24 亿元、1.51 亿元和 3.6 亿元。

造车新势力,到底谁是地表最强?

除造车新势力” 蔚小理” 三家公司和传统车企外,互联网造车之风也越刮越大,华为、360 专攻智能网联服务;百度、滴滴、字节切入细分自动驾驶领域,而小米想要做整车一族。

同时 “下周回国” 贾跃亭也带着 FF 登陆美股了,预计将在明年实现 FF 91 的车辆交付。

在目前内外交战的局面下,新势力之争中,“蔚小理” 们到底有哪些区别,谁更强?

1、技术路线

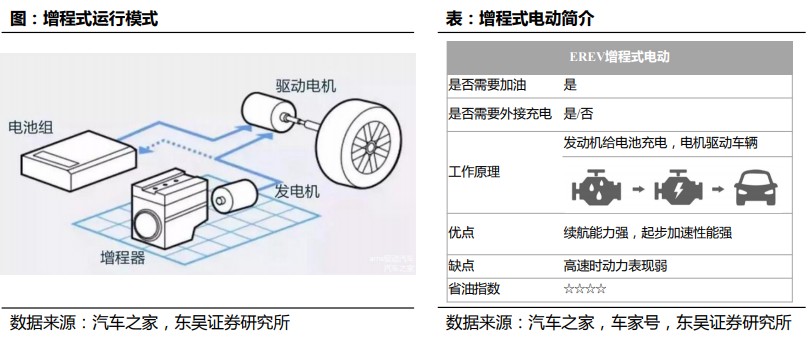

理想汽车与其他两家有所区别,是国内首创增程式技术路线的车企。

增程式电动汽车,简称 EREV(Extended-Range Electric Vehicle),又叫做串联式混合动力。这类车型是在纯电动汽车的基础上,装备了一个小型的辅助发电机组 “增程器”,以备电池电量不足时为其充电。理想 one 配备电池 +55L 油箱,提供快充、慢充和加油发电三种能源补给形式,可实现 1080km 续航里程。

从技术角度说,增程式电动车搭载的发动机就相当于一个 “充电宝”,是给车辆供电用,而驱动这辆车跑起来的,依旧是车辆的电动机。但由于发动机不直接驱动车轮,所以它不需要变速箱,避免了起步时可能带来的顿挫感,还降低了成本。

相比纯电动汽车,增程式动力系统的成本明显更低。

在原有的增程式电动平台的基础上,理想也在同步研发高压纯电平台 Whale 以及 Shark 平台,目标为车型充电 10min 能够完成 400km 的连续续航,在高压充电桩设备的前提下,保证电动车可以接受高电压的充电方式。

但在电驱及电控板块,蔚来(蔚然动力)自研核心部件,理想的自研比例最低。

在电动化路径的选择上,新势力均以为消费者安装家用充电桩的方式为主,特色化发展思路上,理想采用增程式解决方案 + 家充;小鹏自建家充桩 + 超充站并引入第三方充电桩;蔚来采取自建充电桩、换电以及一键加 电 + 家充桩等方式;特斯拉则更多采取家充 + 自建超充站的方式。

此外,在电动汽车的下半场——自动驾驶领域,理想略微落后。小鹏汽车主打智能化定位,在泊车功能方面实现领先,首发停车场记忆泊车功能。

蔚来基本完成 L3 自动驾驶行车功能,而理想 L3 级别的则需要等到今年 9 月才能实现。

2、产品车型

在车型领域,每家公司的品牌主旨,因此打造产品的思路也不同。

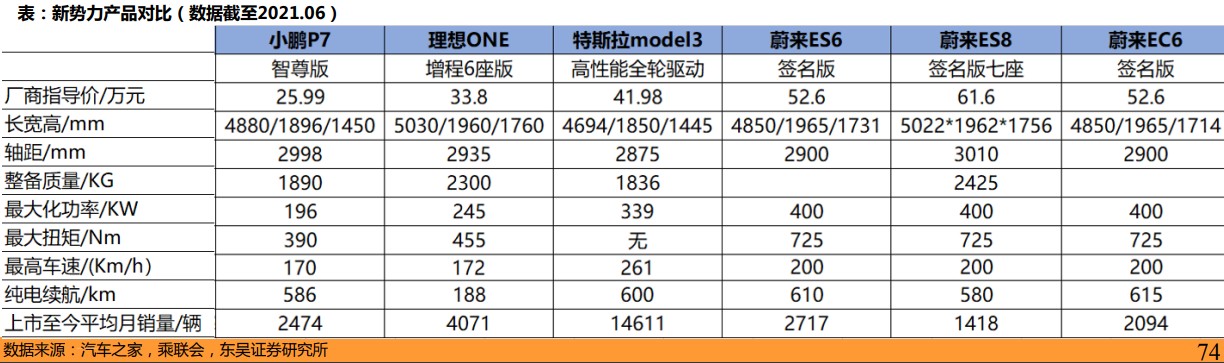

理想汽车追求的是 “移动&幸福的家”,只有一款车型,即理想 ONE,但会持续迭代出新款。

最新款理想 ONE 价格 33.8 万,2021 款理想 ONE 车型纯电续航里程微增 8km 至 188km,通过将油箱容积增大 10L 实现 NEDC 续航里程达 1080km 的水平,增加 280km。

相比之下,蔚来的车型比较多,ES8 定位 45-62 万元大型豪华 SUV,ES6/EC6 价格继续下沉定位 36-50 万元中大型 SUV。随即进入轿车市场,ET7 定位 45-51 万元大型豪华轿车,后续 ET5 等轿车市场价格下沉至 30+ 万元。

小鹏汽车的产品则价格定位更低,定在 15-30 万元之间,包括 G3、P7、P5 等智能车型,且其智能驾驶软件 XPILOT 已经开始实现收入。

3、财务数据

收入对比来看,依靠大体量车型,蔚来目前的收入规模最大,2020 年收入为 162.58 亿元,接近理想汽车的 2 倍;小鹏 2020 年收入为 58.44 亿元,排名末位。

毛利率角度,蔚来高于理想高于小鹏,2021Q1 蔚来的毛利率为 19.48%,理想的毛利率为 17.26%,小鹏的毛利率为 11.18%。

毛利率与规模效应息息相关,因此规模做得越大,毛利率就能拉得越高。相比之下,特斯拉 2021 年中报已经实现 1443.64 亿元收入,毛利率达到 23%。

净利润方面,造车新势力三家均处于亏损中。理想汽车曾经在去年四季度实现单季度盈利,但很快再次转亏,且今年一季度亏损 3.6 亿,远超去年一季度。

但有特斯拉珠玉在前,已经多个季度实现稳定盈利。未来理想汽车作为亏损额最少的一家,有望率先实现盈利。

费用方面,从绝对值来看,理想的研发费用及其他费用均为最低。从费用率看,也处于较低水平。2021 年第一季度,蔚来、理想、小鹏的研发投入分别为 6.87 亿元、5.15 亿元和 5.35 亿元,研发费用在整体营收中的占比分别为 8.61%、14.41%、18.13%。

不过蔚来、小鹏的研发费用率已经逐步从高位降低到与理想大致相当的水平,蔚来 2021Q1 的研发费用率更是已经低于理想。

单车收入方面,蔚来的单车收入在 40 万元左右,理想接近 30 万元,小鹏则在 20-25 万元之间。三家新势力的单车收入呈现逐渐增加的趋势。

单车亏损来看,理想最少。

增程式转纯电动,能不能行?

从数据对比来看,无论是技术路线、还是车型,理想属于一条道走到黑,体现在收入和利润上,就是 “抠门”。

但这种选择对于理想来说,是把双刃剑。

一方面,增程式技术路线 + 单一车型使得理想汽车的抠门变得可能,很显然,理想的单车亏损额在三家造车新势力中最小。

但另一方面,作为造车新势力,它们面临的情况与传统车企相差很大。传统车企的地位已经相对稳固,但造车新势力每一季都要靠新产品和竞争对手打一次。

而只靠单一车型的理想,能否在每一次战役中都取得胜利,这是一个概率事件。

多产品线布局的蔚来和小鹏,还可以 “东边不亮西边亮”,但理想只能心系一车。

另外,在技术角度,增程式与其他形式走了几乎完全不同的两条路。

纯电、氢燃料等都是力图直接改变提供能源的形式,而增程式则是尽其所能地榨干每一滴油的价值。这种技术在日本销量最高的 NOTE 上也有使用,因为成本低 + 续航不错。

但未来,随着新能源汽车赛道战局正在不断深入,更彻底的纯电动汽车必然会是各家争夺的重点,包括政策上也会向纯电倾斜,如上海此前宣布 2023 年 1 月 1 日起,对消费者购买或受让插电混动汽车的(含增程式),不再发放专用牌照额度。

虽然没有蔚来对上海市场那么依赖,但上海一直也是重要销量来源之一。

为应对这个问题,曾经认为 “纯电难以成功” 的理想也不得不开始转向纯电了。

在聆讯资料中,理想汽车表示,从 2023 年开始,计划每年至少推出两款高压纯电动新车型。

目前,公司已经在计划开发高压纯电动平台的关键部分,比如高压空气压缩机。为促进纯电动汽车商业化,理想还计划部署一个由超快充电站构成的高功率充电网络。

高压纯电平台的目标是为车型充电 10min 能够完成 400km 的连续续航,在高压充电桩设备的前提下,保证电动车可以接受高电压的充电方式。

但对于 “抠门” 的理想来说,这一转变可能并不容易。

首先是消费者对理想的认知和定位问题,以往理想汽车打开市场依靠的就是独家的 “增程式”,当它决定推出纯电时,能否得到消费者的认可首先是一个最大的问题;

其次是竞争对手不等人,对于此前已经选定了增程式技术路线的理想汽车来说,现在要从头开始在纯电动领域积累,已经失去了时间红利,等于走了弯路。而且由于理想三电的自研比例较低,因此要做纯电,大概率电池要外购,想要实现在续航等关键指标上的优势,可能性已经不大。

除此之外还有成本问题,为了应对纯电动,一条新的生产线也是必不可少的;本次赴港募集资金就包括建设厂房、采购新的生产设备、建立新的产线等。但同时增程式还不愿意放弃,募资计划中仍然包括下一代增程式电动车的研发。

聚焦于单一产品的理想汽车通过技术优势、单一车型零部件采购成本优势等,能够将费用率控制在较低的水平。而一旦要从单线作战改为多线作战,不仅意味着精力分散,也面临着技术、营销、规模效应等原先优势的丧失。

有这么多资金需求,能二次募资当然也必然要选。

不过,对于理想来说,也不是全无机会,因为消费者虽然对续航里程已经不再焦虑,但对充电时间还在焦虑。

因此,对理想来说,在纯电领域可能的发力点是快充,这也是三电里面理想为数不多的自研部分。

未来 3 年,对于理想汽车真正实现 “理想”,可能是至关重要的三年。