工业硅涨价将会持续多久?

过剩的工业硅价格突破有史以来的新高。

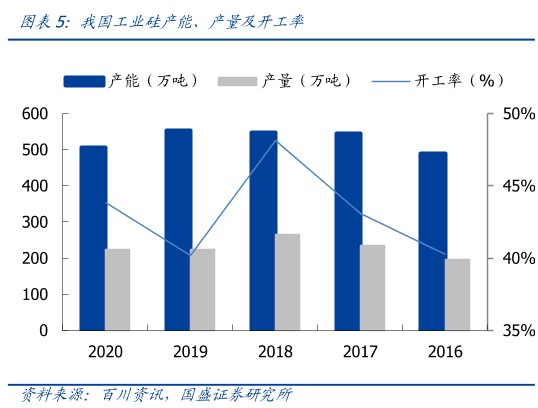

最近,工业硅价格突破 2 万元/吨,创下有史以来的最高点。根据数据,2020 年我国工业硅的产能约 500 万吨,开工率仅 43%,怎么在今年变得如此短缺?

1、供给端:限电、停产

工业硅整体产能过剩,是业内的共识,往年工业硅的价格在 1.3 万元以下,但是今年出现了一些变化。

1)丰水期延迟

工业硅属于高能耗、高排放行业,生产 1 吨工业硅需要 1.3 万度电,若一度电按 3 毛钱计算,电力成本占工业硅总成本的 30%-40%,因此大约一半的产能集中在云南和四川这两个水电资源丰富、电价低的地区,另外 20% 左右的产能集中在新疆。

按理说,供给是完全足够的,但是今年丰水期延迟了半个多月,云南等地电力供不应求,导致工业硅有效产能减少。

2)产能减少

丰水期到来后,7 月份工业硅产能开始上行,但是这时行业老二因为事故导致 1 万多吨产能停产,叠加下游需求旺盛,担心原料不足,多地企业开始签订长单囤货抢货。

2、需求端:太火爆

工业硅的下游主要包括:有机硅(41%)、铝合金(28%)、多晶硅(28%),其中有机硅和多晶硅的增长最明显。

1)有机硅:疫情导致海外订单转移国内

海外疫情一直没有得到很好的控制,导致氧气机、呼吸机等产品需求旺盛,这类产品对硅胶的需求推动非常大,也因此传导到上游,出现了供不应求的情况。受到成本和需求的双重刺激,最高价格涨至 3.6 万元/吨。业内人士预计,这块高温胶产品需求部分比去年增加了 40%。

2)多晶硅:硅料供不应求

作为光伏的上游需求同样十分旺盛,今年以来硅料价格涨破 20 万元/吨,而工业硅占硅料的成本比重较低,下游企业自然不计成本抢购工业硅。

3、涨价将会持续多久?

从需求来看,短期需求还是会非常稳定。进入四季度乃至明年,还将会有大量硅料产能投放,因此对工业硅的需求将会大幅提升。因此,我们着重分析供给的影响因素。

1)丰水期

对于非水地区的工业硅产能复产,需要面临地方政府的能耗指标考核,存在非常大的不确定性。对于 100 万吨的新增产能,预计会受到电力供应、原材料供应的因素限制,最快也要明年中旬才能投产。

对于水电地区的产能,今年的丰水期已经过半,按照目前的供需情况,初步预期 10 月份至明年上半年,工业硅的价格将会保持强势,不排除进一步上涨。

总的来看,明年中旬将会是工业硅供给压力相对较大的时间节点。

2)转产工业硅

从设备角度砍,铁合金产能可以通过设备改造转产工业硅,但是转产工业硅的能耗将会提高约 50%,同样面临能耗指标的问题。另外,硅铁目前的盈利能力也非常好,叠加转产需要 3 个月的时间,转产的意愿不强。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。