电池荒时代,汽车主机厂能动摇宁德时代的 “电池霸权” 吗?

由于宁德时代的研发和工艺经验丰富,且深度绑定和配套多家下游车企,即使在同主机厂自研自产电池的竞争中,也能保持一定份额。

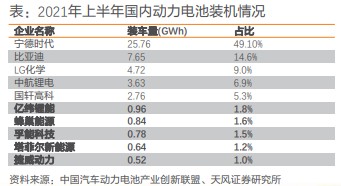

动力电池作为新能源汽车的核心零部件,随着新能源汽车销量的稳定增长而需求大增。

近期多家汽车主机厂都开始切入动力电池制造。这是因为主机厂看中了动力电池的市场空间以及自身供应的稳定性,此外还能增强对电动汽车产业链的控制和产品的竞争力。

比如,广汽集团的巨湾技研处于起步阶段,有在建产线和投产计划。长城汽车的蜂巢能源处于发展阶段,1-7 月装机量排名国内第七,已获得其他 25 个主机厂定点。弗迪电池处于成熟阶段,1-7 月装机量排名国内第二,未来将外供福特、一汽等。

主机厂为何要进入动力电池行业?

首先,中国电动汽车销量从 2021 年开始进入快速增长期且增速稳定,天风证券预计 2025 年将超过欧美电动汽车销量总和。

受益于电动汽车的快速增长,高工锂电网预测,未来五年的中国动力电池的出货量的年复合增速将高达 42.5%。

同时,动力电池缺口较大。SNE Research 预测,到 2025 年缺口将扩大到约 40%,全球电动汽车或长期面临 “电池荒”。

最重要的是,目前动力电池市场份额集中度较高,叠加动力电池供不应求处于卖方市场,电池供应商的话语权较大。比如 2020 年,龙头企业宁德时代在对蔚来、小鹏、理想等车企的供应占比均超过了 60%。这削弱了主机厂对产业链的把控能力。

另外值得一提的是,动力电池价值量大,是新能源汽车的核心零部件,动力电池与整车性能强相关,同步开发更好适配应用场景。

从目前的进入门槛来看,天风证券认为,汽车主机厂拥有许多的后发优势:

1、背靠主机厂,动力电池出货增长快且稳定。

2、主机厂对车理解更深,车端需求可以直接穿透到电池。

3、电池和底盘同步开发,更易应用高度集成化的 CTC(Cell to Chassis)电池技术。

主机厂会对电池龙头宁德时代造成冲击吗?

目前,多数主机厂基本已具备自产 PACK(电池电芯组装成组的过程)的能力,并通过入股、合资以及自建工厂的方式向上游电池布局。

PACK 是链接电芯生产与整车运用的关键环节。目前蔚来、小鹏、理想、威马等主机厂均有自建的 PACK 厂作为其产品的电池系统供应商。

天风证券认为,对于龙头电池企业宁德时代来说,因为研发和工艺经验丰富,且深度绑定和配套多家下游车企,在同主机厂自研自产电池的竞争中将能保持一定份额。

动力电池作为产业链的中游,下游客户的需求会直接影响到企业的装机量。且动力电池行业集中度较高,因此主机厂进入动力电池行业,伴随产品的应用和产能的提升,会首先对二线动力电池企业造成冲击,并且后续有望持续扩张,冲进一线梯队。

总的来说,虽然主机厂后续有望冲进动力电池行业的一线梯队,但对龙头企业宁德时代来说,并不会动及其根本。

此外,由于新能源汽车高增长,锂电池存在缺口,近期装车量以及行业格局主要受产能限制。随着产能的充分释放,未来装车量和行业格局会与下游客户配套情况关系更为紧密。因此,下游的主机厂进入动力电池行业,此消彼长间会为动力电池厂商未来的竞争格局带来更大的变数。