“半导体龙头” 北方华创:没有达到预期上限,就是低于预期? | 见智研究所

北方华创业务占比最大的电子装备增长不及元器件,国产化步伐缓慢增长。

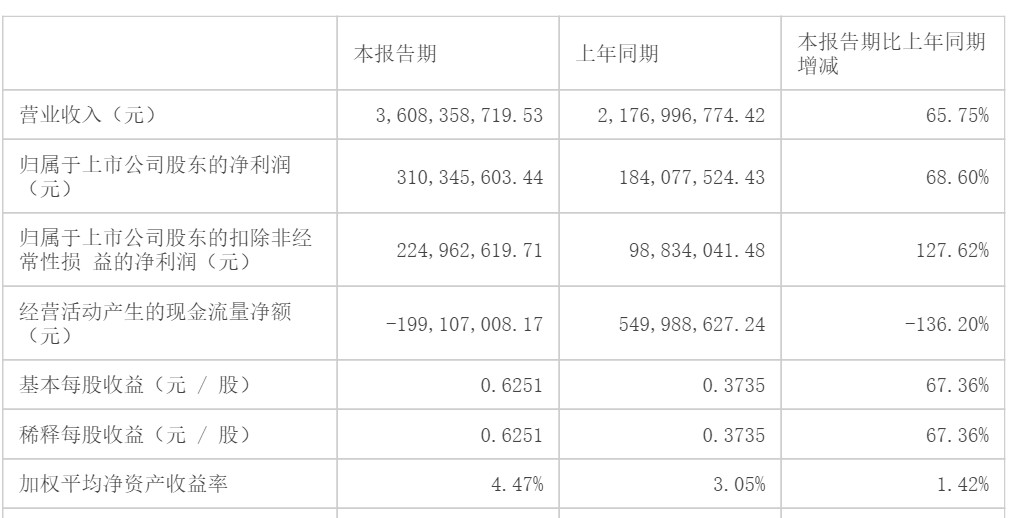

北方华创公布了 21 年的半年报,业绩符合此前预告同比增长 50%-80% 区间的中枢水平。

上半年营业收入 36.08 亿,同比增长 65.75%,21 年 Q2 单季度收入 21.85 亿元,同比增长 76.34%,基本符合市场预期。此前市场预期单季度收入 18.4~25.0 亿元,同比增长 49%~101%。归母净利润 3.10 亿元,Q2 单季度盈利 2.37 亿元,同比增长 50.67%,同样符合预期中枢。

而作为上半年火热的半导体设备龙头业绩未达到预期上限,在很多人眼里相当是低于预期。

半导体设备国产化进程仍在突破阶段

北方华创的薄膜沉积设备的需求较去年底虽然有所提升,但国产化率仍然未超 20%。

从长江存储薄膜设备招标情况来看,北方华创中标 PVD 设备共 7 台,此前 20 年全年共中标 4 台,有了很大程度增长,但数量仍旧不及全球龙头公司的零头。

对比看 AMAT 中标长江存储 PVD 设备共 20 台,CVD 设备 85 台,其他设备 20-30 台。

在华虹无锡上半年的招标中薄膜设备 100 多台,而国产设备仅 13 台,其中北方华创中标 5 台。

国产半导体设备仍在突破阶段,海外龙头设备高占比难以快速撼动。

半导体设备毛利提升,高毛利的电子元器件增速快

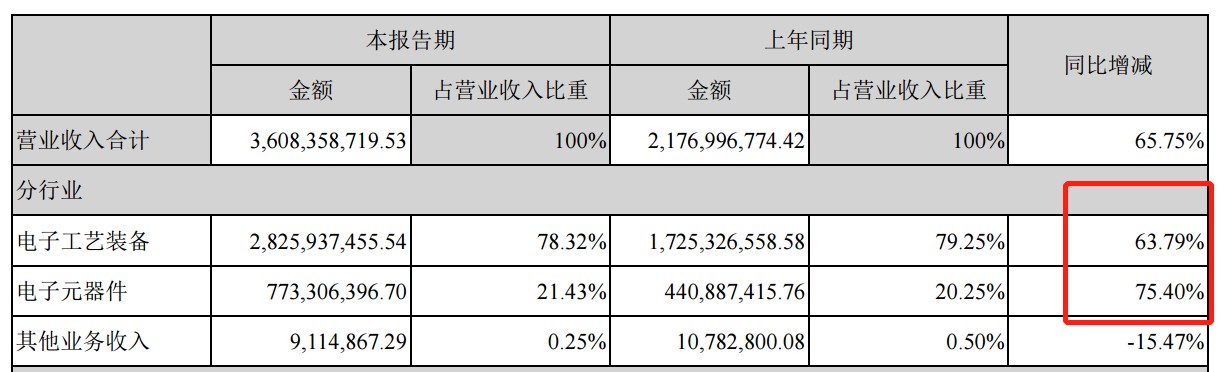

公司收入分类来看,占比最大的电子装备业务增速 63.79%,而电子装备中贡献最大的就是半导体设备。今年钢材的涨价对公司设备利润的影响并不大,半导体设备的提价足以覆盖了原材料成本的上涨,从设备毛利率不减反增,同比增长了 6.19% 便可得到验证。另一方面,二季度并非是半导体设备的传统旺季,设备采购更多发生在下半年。

电子元器件业务,占公司营业收入的比重有所提升,从去年同期的 20.25% 提升到了 21.34%。源于电子元器件业务增速较快,收入同比增长 75.40%。

电子元器件是公司毛利率最高的业务,高达 73.72%,且上半年毛利率还有所增厚,同比增长 8.20%。

上半年,电子元器件市场需求增长明显,主要表现在下游客户对高端晶体器件、电容、电阻以及模块电池的需求较为旺盛。来自新能车的需求爆发,使得产品处于供不应求状况,公司在高端模块电源产品中处于市场领先地位,因此受益于电子元器件需求的快速增长。预计,下半年高毛利的电子元器件业务还将继续增长。

另外一点值得注意的是,公司在研发中的大笔投入,上半年用于研发的费用近 15 亿元,同比增长 3 倍,占上半年收入的四成之多,可见公司对于技术储备还是非常的重视。

锂电设备进入宁德时代产线,业务贡献较小

公司在 2013 年就开始布局锂电池设备的研发,在 2017 年锂离子电池轧分一体机设备就已经成熟。目前公司锂电产品主要是以双层涂布机和半固态锂电池热复合机为主,用于锂离子电池的生产过程。公司在今年 8 月份公开表示,产品已经供应宁德时代,但是对公司的业务贡献还比较小。