增收不增利,闻泰科技转型何时能成功?| 见智研究

手机 ODM 已经无法保证业绩的长期增长,公司布局众多新赛道,使得研发和管理费用支出增加,净利润下滑。

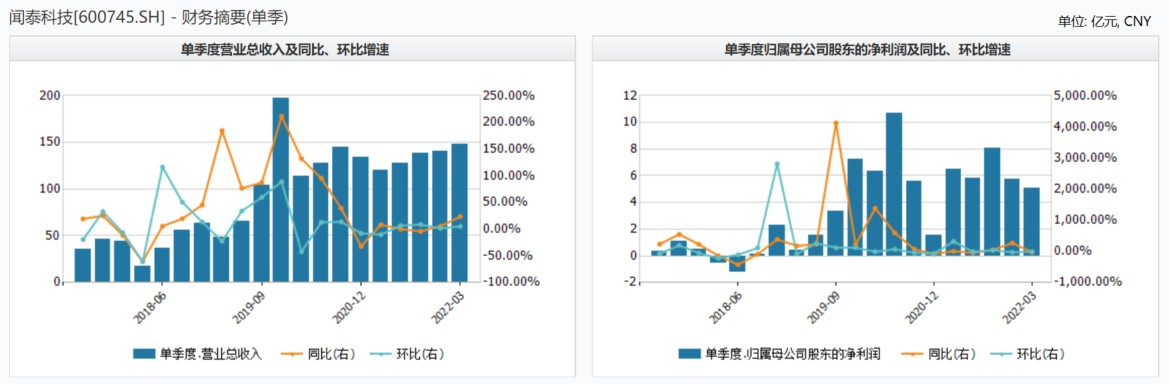

闻泰科技发布 2021 年及 22 年 1 季度财报,公司 22Q1 营业收入 148.03 亿元,同比增长 23.44%;净利润 5.03 亿元,同比大跌-22.87%。2021 年全年营业收入 527.29 亿元,同比增长 1.98%;净利润 26.12 亿元,同比增长 8.12%。全年研发费用支出 26.89 亿元,占总收入比重 7.02%,同比增长 21.09%。

见智研究认为公司正处于业务转型期,从 22Q1 来看,新业务的增长已经对营业收入增长有所贡献,22Q1 经营活动现金流净额 11.44 亿元,已完成去年全年的 6 成以上(21 年全年经营活动现金流净额 17.49 亿元,同比-73.55%),但由于公司转型新业务较多,投资支出和财务费用较大,导致净利润下滑。

22Q1 财报中显示,研发费用和管理费用分别增长 57.92% 和 53.57%。主要用于光学模组业务和半导体业务的研发投入。

业务情况:

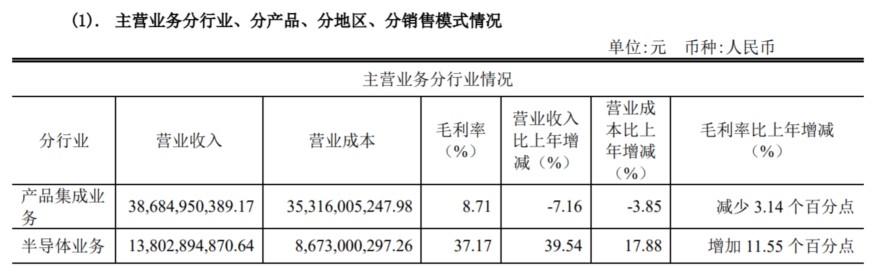

根据 21 年年报显示:公司业务有两大分类:集成业务和半导体业务,占收入比重约 7:3。

见智研究认为:集成业务在去年已经开始拖累公司的整体业绩,而发力的半导体业务由于占比较低,即使增长速度很快(同比增长 39.54%),也难以明显扭转公司的利润。

集成业务从手机向多领域拓展,且新业务已经有所贡献

22Q1 对比 21 年来看,集成业务新的拓展已经对业绩有明显贡献,具体来看,集成业务 Q1 营业收入 103.34 亿元,同比增长 20.03%;而 21 年全年该项收入是呈现同比下降-7.16%(实现 386.85 亿元收入)。

见智研究认为集成业务的增长一定程度上是来自企业级服务器的订单。据悉公司自主研发 2U 双路机架服务器,能够满足企业级 IT 需求;4U 双路存储服务器适合冷/温大数据存储以及区块链分部存储,被看作是公司一个重要业绩增长点,且已经中标多个知名客户的服务器项目。

但是问题又来了,22Q1 出现的增收不增利,主要来自新项目研发和试产的费用增加所致。新业务呈现多点开花,包括下游产品:平板、笔电、IoT、服务器、汽车电子。其中平板、笔电以及汽车电子业务正处于等待量产阶段。

见智研究认为:集成业务的多样化开拓对于资金的投入需要非常大,而进入到顺利运营和稳定盈利阶段需要一段时间。

半导体业务的高毛利率,是拉动净利润的主因

公司的半导体业务主要是由子公司安世集团来完成,且该项业务是扭转公司未来局面最重要的一个布局。在 21 年财报中,半导体业务的毛利率为 37.17%,提高了 11.55%。所销售的产品包括晶体管、Mosfet 功率管、模拟与逻辑 IC;三大产品的占比分别为 50.33%、27.53% 和 16.57%。特别是 Mosfet 功率管、模拟与逻辑 IC 都是高毛利率的产品。

此外,公司高毛利率还有一个主因,那就是自产车规级晶圆,在去年代工厂晶圆排期非常紧张且代工成本一再上涨的情况下,公司能够控制生产成本的同时提高产品销售价格,从而拉高产品的毛利率。半导体业务的 IDM 模式让公司的效益有所改善,未来也将是公司重点发展的领域。其中与汽车关联的业务收入占最大比重,达到 44%;移动/穿戴设备占 23%; 工业与电力占 23%;计算机设备和消费各占 5%。

再来看 21 年集成业务的毛利率仅有 8.71%,同比还下降了-3.14%,之前见智研究在闻泰切入苹果链中也分析过,组装业务是赚辛苦钱,还要受上游原材料涨价的影响,并且对大客户还没有很强的议价权,这一定程度上也促使公司想要发展能够赚钱的新业务线。

见智研究认为:公司半导体业务也呈现下游多样化的特点,汽车电子无疑是最重要的领域,包括功率半导体、化合物半导体产品。其中新研发的 IGBT 已经完成流片,后续也将成为业绩增长的重要引擎。在化合物半导体产品方面,已推出硅基氮化镓功率器件 (GaN FET),通过 AECQ 认证测试并实现量产。

光学业务还未贡献效益

去年 5 月闻泰从欧菲光手中收购了广州得尔塔,布局光学业务,得以进入苹果链时间引发市场关注。但是从 22 年一季报和 21 年财报来看,收购的光学业务进展似乎并不顺利,22Q1 该项业务净亏损 0.39 亿元,21 年净亏损 3.35 亿元,并未给公司带来良好的效益。公司在去年 11 月已经启动双摄产品的供货,目前还在加大对新产品的研发投入,包括车载光学、XR 光学等赛道。

见智研究认为:闻泰科技公司的特点就是业务布局广泛,每一个业务都想要进入多个赛道,多方面布局就会使得前期的研发投入、管理成本、运营成本都非常大,从而拖累净利润表现。