光瓶酒没有 “黑神话”

导语:向上须扛住名酒 “降维” 压力,向下则遭遇本地白牌竞争,以及光瓶酒消费者不为任何故事买单的刚性。

01 腾出空缺

在 “受益” 于消费降级的光瓶酒市场,“光瓶酒之王” 牛栏山却未能凯歌高奏。

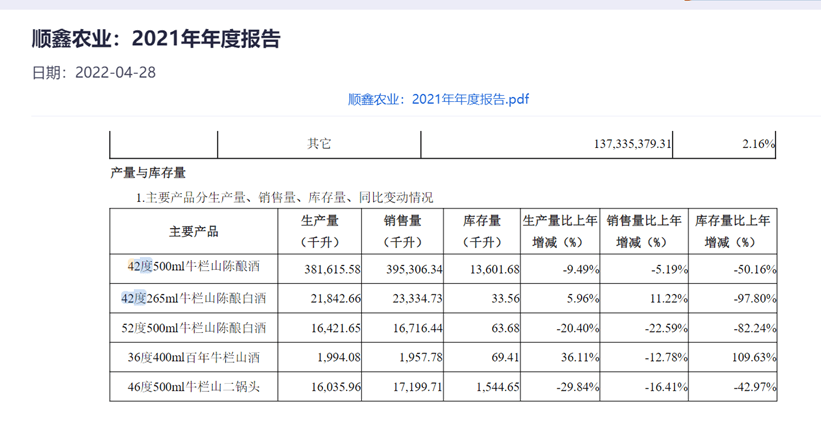

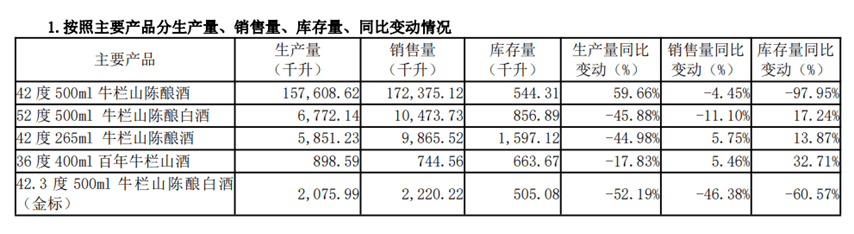

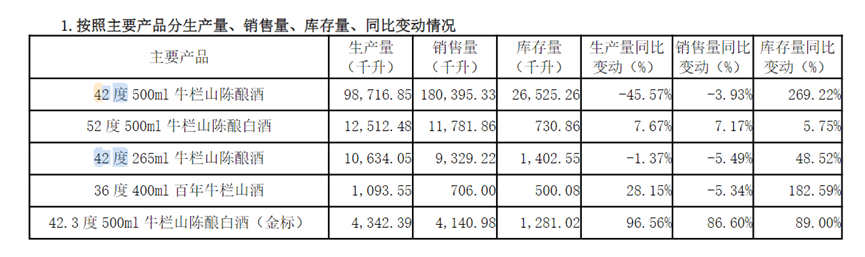

从接近 4 亿升、8 亿瓶,下滑到 3.67 亿升、不到 5 亿瓶,牛栏山核心单品白牛二(42 度 500ml 牛栏山陈酿酒)只用了三年。

8 月 26 日晚,根据顺鑫农业 2024 年半年报,公司营业收入 56.87 亿元,同比下降 8.45%。其中,白酒板块虽同比增加 3.17%,但表征经销商打款指标的合同负债金额,同比下降超过 70%。

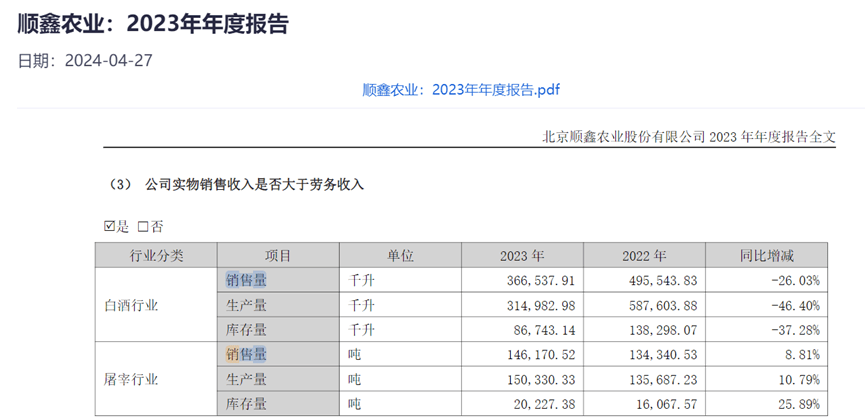

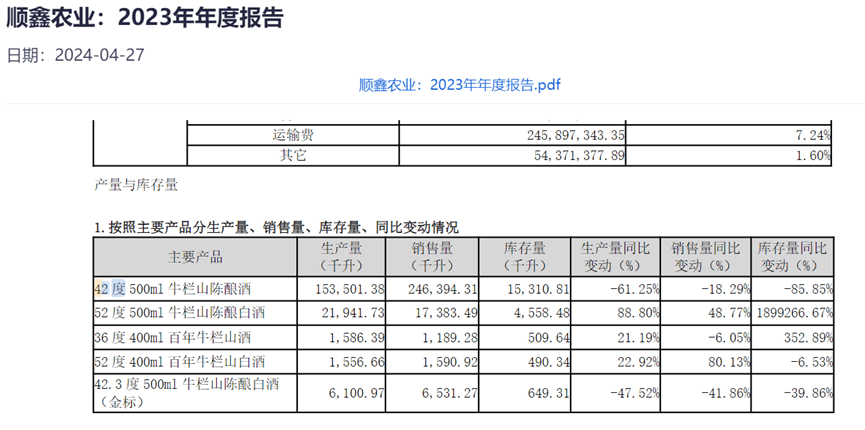

与光瓶酒市场稳步扩容趋势截然相反,顺鑫农业低价格带三大白酒核心产品——42 度 500ml 牛栏山陈酿酒(白牛二)、52 度 500ml 牛栏山陈酿白酒和 42.3 度 500ml 牛栏山陈酿白酒(金标)上半年销售均出现下滑,下滑比例分别为 4.45%、11.10% 和 46.38%。

凭借 “物美价廉” 的亲民品牌定位,白牛二以差异化优势成为全国超级单品,并一度托举顺鑫农业成为产销量最大的白酒企业。

2019 年,顺鑫农业白酒销量 71.76 万千升,白酒营收 102.89 亿元,正式跨入百亿俱乐部。

2022 年白酒新国标的实施,在消费者观念中留下了 “白牛二不是粮食酒” 的烙印,品牌口碑受到重创。

按照白酒新国标,白酒酿造工艺不允许使用非谷物来源的食用酒精和食品添加剂。而所有添加食品添加剂的调香白酒将归属为配制酒,与白酒类别明显区分开来。

新国标实施一年后,2023 上半年白牛二生产量、销售量分别下滑 46% 和 4%,库存量增加 270%,近乎翻了三倍。这一销售量下滑的趋势,进一步延续至 2024 年。

被划为配制酒的白牛二,腾出的低价白酒市场空缺,瞬间成为各大酒企盯上的 “肥肉”。

毕竟,卖十几块钱酒,就可以打下百亿营收,是各大高端白酒品牌难以抗拒的市场份额。

02 瓜分山头

进击低价酒,对于去年喊出 “高端化” 的品牌酒企,某种程度上是出于无奈。

受大环境的影响,高端酒稳健但马太效应凸显,次高端白酒商务需求缩减,宴席持续增长但体量尚小……各公司传统优势产品,处于长阶段性去库存时段。

处处掣肘,酒企不得不改弦易辙,寻求新的增长极。

整体来看,唯有大众价格带,表现亮眼。

在大众价格带产品中,光瓶酒是绕不开的话题。据中国酒业协会数据统计,2023 年光瓶酒市场年复合增长率达到 14%,预计 2024 年市场规模将超过 1500 亿元。

光瓶酒市场扩容,全国性酒企纷纷尝试,下探大众价格带。

其中,以山西汾酒的玻汾、西凤酒的绿脖西凤为代表的光瓶酒,用 “降维打击” 的方式,开始冲击牛栏山占领的山头。

取得阶段性成绩后,山西汾酒和陕西西凤进一步求取增长方式,向外扩容,或全面实施品牌全国化。

作为 “经典之作”,玻汾主打高性价比,成为汾酒拓展清香型市场的抓手。

2019 年,是汾酒开启全国化的第一年。当年,玻汾系列总销量超过 1.4 亿瓶;对比来看,同期顺鑫农业的白酒销量在 14 亿瓶之上(按每瓶 500ml 计算),全年营收 102.89 亿元。

四年过去,此长彼消。玻汾与白牛二愈发呈现势均力敌的趋势。

2023 年,玻汾系列销量达到 2 亿瓶,山西汾酒全年营收攀升至 319.28 亿元。顺鑫农业按上述方法计算白酒销量 7.73 亿瓶,其中白牛二为 4.93 亿瓶;白酒整体营收规模已缩减至 68.23 亿元。

同样,跨入百亿的西凤酒,也带着经典绿瓶西凤,走入到光瓶酒消费者的视野。绿瓶西凤在陕西大本营的浸透能力极强,加上本身亦带有 “四大名酒” 基因,品质毋庸置疑。

2023 年,西凤酒营收 103.4 亿元,其中绿瓶西凤贡献超过 10 亿元,在陕西市场位居光瓶酒销量第一。

在全国化进程中,绿瓶西凤逐步延伸至临近的河南市场,逐渐成长为与玻汾、白牛二相抗衡的对手。

白牛二要面对的,不仅只有老对手。

新派光瓶酒以及跨界入局的超市,也来分一杯羹。

新派光瓶酒的打法,与老牌酒企颇为不同。

新派光瓶酒更注重开发理性、纯消费、“自己人” 饮酒场景。定价靠拢年轻人对白酒的价格预期,营销植入热播剧和综艺。

以覆盖式布局终端餐饮渠道,江小白曾成功掀起 “小瓶酒” 热潮。2019 年江小白全年营收接近 30 亿元。

同在 2019 年成立的光良酒,据四川光良酒业有限公司官网介绍,截至目前,光良酒累计销量近 4 亿瓶,在全国拥有 100 万个市场终端,600+ 经销商。

而社区商超为主的奥乐齐、盒马和胖东来,以自有品牌、自有渠道入局白酒,更有可能改变光瓶酒的生态。

今年 6 月,奥乐齐凭借 9.9 元的自有品牌白酒 “出圈”,一度卖断货。

盒马则推出了 4 款光瓶酒,售价均在 30 多元一斤。根据盒马数据,其光瓶酒销量年均保持 60% 的高速增长。

胖东来联合宝丰酒业开发的 “网红” 宝丰怼一瓶和自由爱,售价分别在 40 元和 70 元。

03 冰冷而刚性的天花板

在市场格局的演进中,有品牌酒企提出了高线光瓶酒这一概念。在其描述中,它是一个既具备高性价比、又能满足消费市场对于品质需求,更符合白酒品质化发展趋势的产物。

10 元-30 元价格带,基本被本土小品牌货 “白牌” 抢占;40 元-60 元则是大多数光瓶酒企业的必争之地。这样看来,70 元以上的光瓶酒,似乎是少人竞争的 “蓝海”。

然而,现实十分骨感。光瓶酒的天花板,冰冷而刚性。

光瓶酒消费者,对价格数字的高度敏感,其理性超越其他价格带客群。

2022 年,与白牛二遭遇相同的老窖二曲,被划分至调香白酒序列。在新国标实施的当月,泸州老窖将黑盖二曲推出上市。

黑盖对标玻汾黄盖,以 98 元的定价与黄盖拉开位距。

只是,卡位百元以下光瓶酒天花板位置,亦要考虑这个价格带的受众心理。

2023 年,泸州老窖其他酒类(包含泸州老窖头曲、泸州老窖黑盖)实现营收 32.36 亿元,占全年营收 10.7%。这一数字在泸州老窖 300 多亿元的规模中,显得不太起眼。

更有行业人士猜测,如果中短期泸州老窖黑盖无法实现业绩预期,可能被更符合市场行情的新产品换代。

有业内人士总结,对摩拳擦掌期待入局者来说,光瓶酒看上去很美,但并不友好。

向上须扛住名酒 “降维” 压力,向下则遭遇本地白牌竞争,以及光瓶酒消费者不为任何故事买单的刚性。