小米集团 2024Q2:强劲的半年报,汽车开始发力

小米集团 2024Q2 的业绩报告,毫无疑问是近年来小米集团表现最好的一个季报。从公司业绩报告发布后的情况来看,市场也给予了公司很积极的回应。

具体来看,财务数据方面,小米集团 2024Q2 实现营业收入 888.9 亿元人民币,同比增长 32.0%;实现净利润 51 亿元,较去年同期 37 亿元大幅增长;经调整净利润为 62 亿元,同比增长 20.1%。

其中,智能手机收入达到 465 亿元,同比增长 27.1%;IoT 与生活消费产品收入达到 268 亿元,同比增长 20.3%;互联网服务收入达 83 亿元,同比增长 11.0%;智能电动汽车等创新业务分部收入为人民币 64 亿元。费用率 14.2%,同比下降 1%,现金储备 1410 亿元,

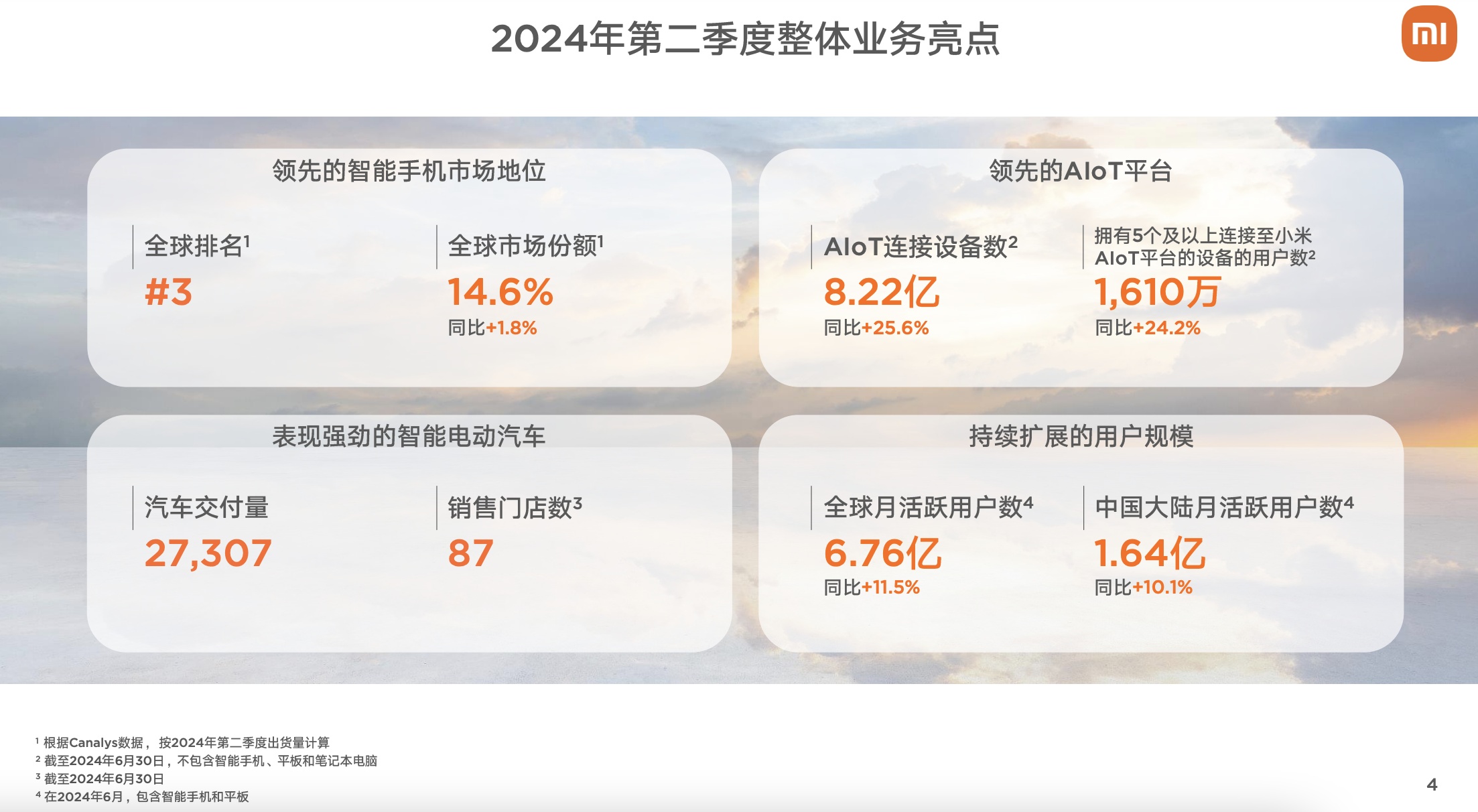

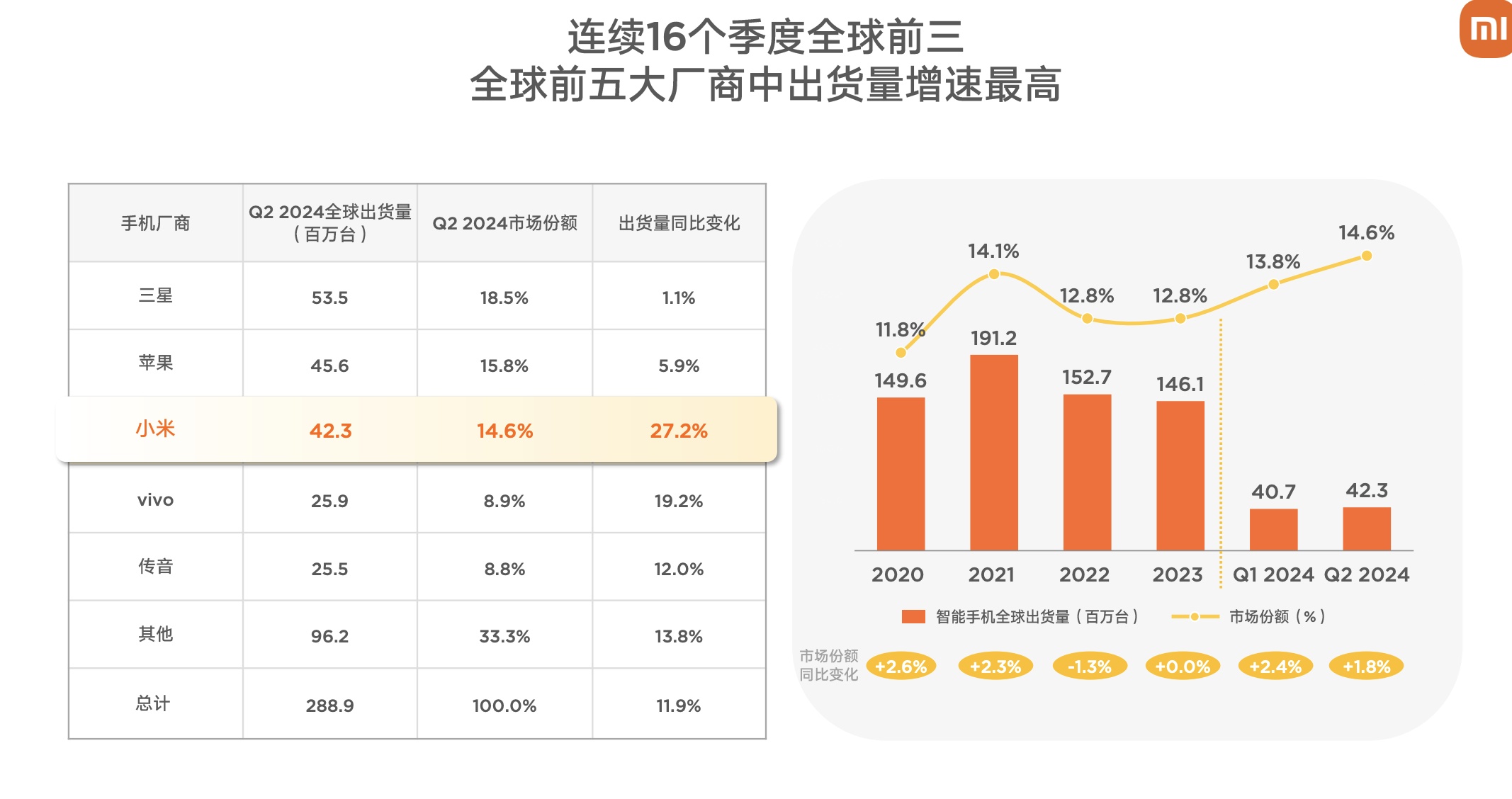

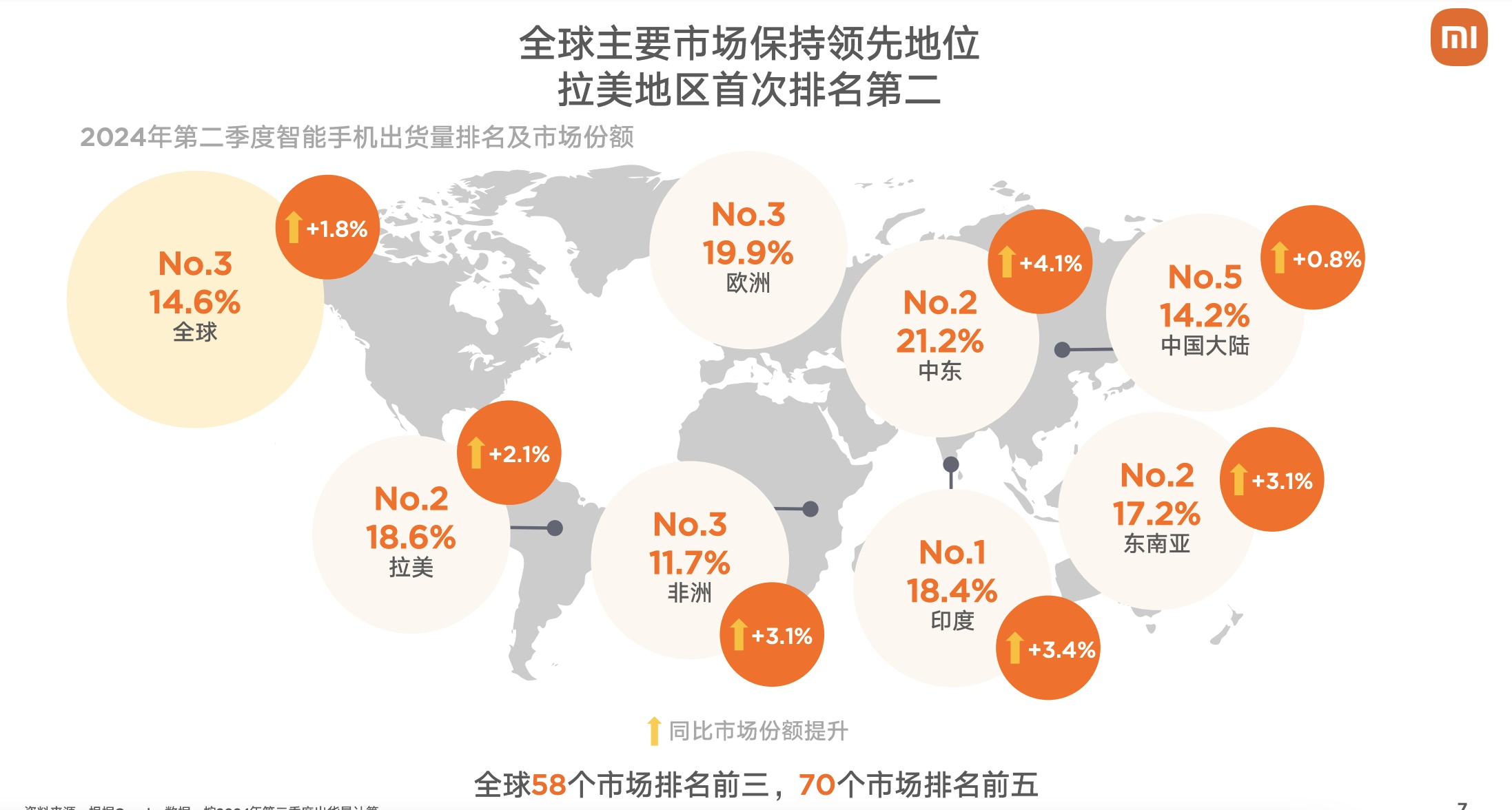

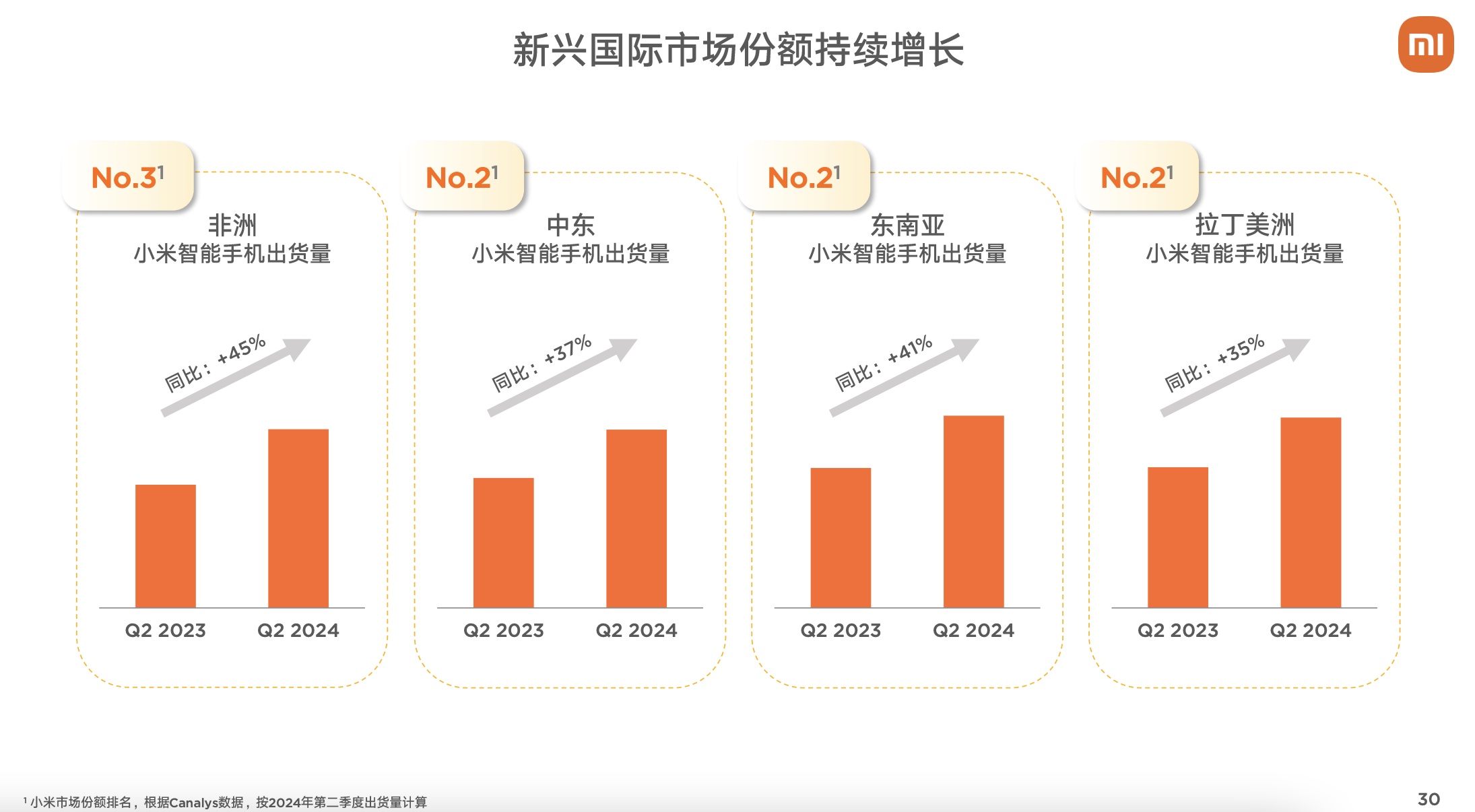

作为公司基本盘的智能手机业务,2024Q2,小米全球智能手机出货量为 4220 万台,同比增长 28.1%,出货量全球第三,市占率 14.6%,高端机出货量占比提升至 22.1%(+2 pp),线下渠道市占率 10.4%,同比提升 2.5pp,ASP 轻微下滑至 1103.5 元,主要系竞争加剧和新兴市场占比提升,毛利率 12.1%。手机出海方面拉美、东南亚、中东、非洲提升迅速,其中拉美首次出货量排名前二,市场份额同比从 3.1% 提升至 17.2%。

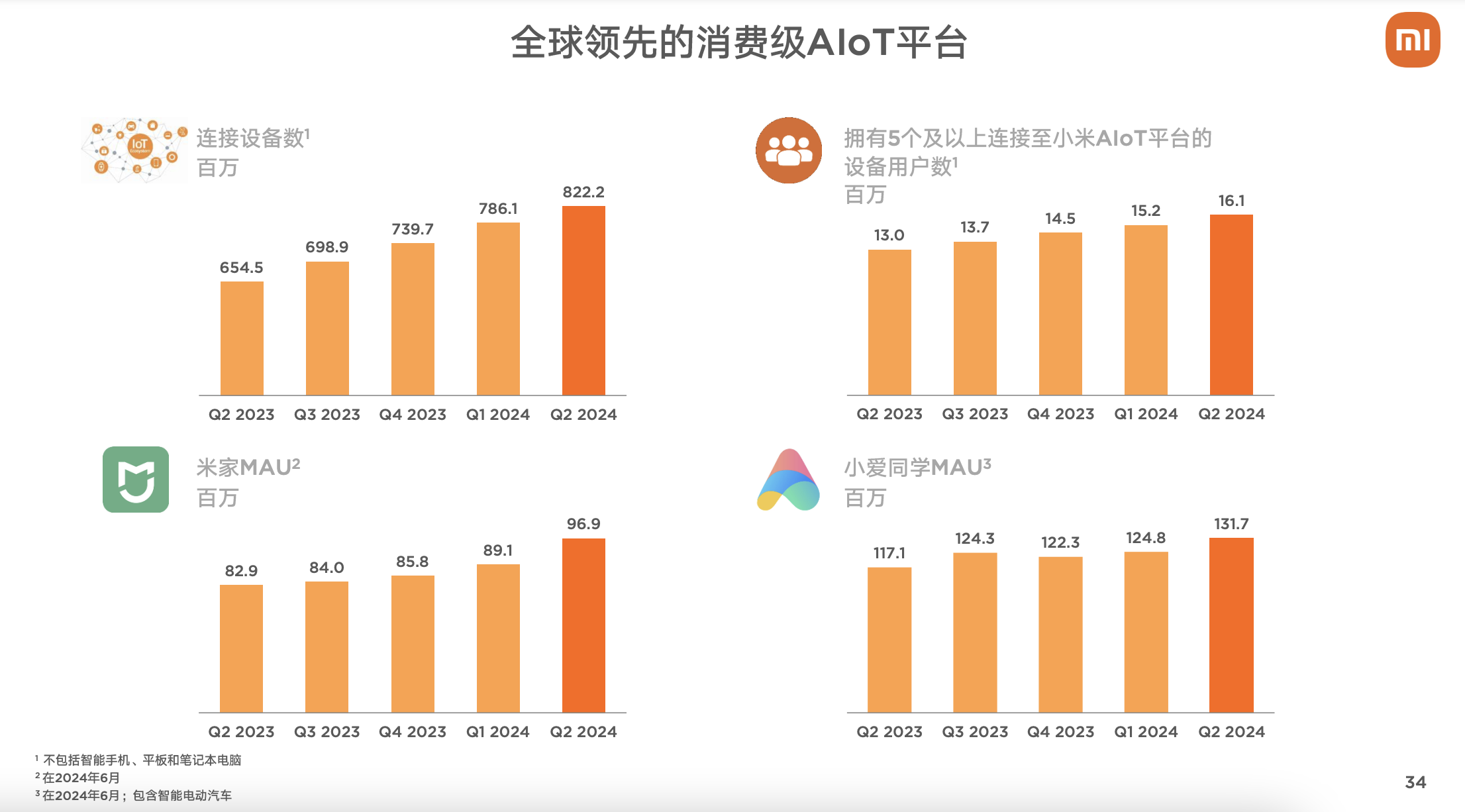

IOT 业务方面,2024Q2 小米集团 IOT 连接设备 8.22 亿台,同比增长 25.6%,拥有五件及以上设备用户数超 1610 万,同比增长 24.2%。大家电同比增长 38.7%,空调出货量超 330 万台,同比增长 40%,冰箱出货量 60 万台,同比增长 25%,洗衣机出货量 40 万台,同比增长 30%;平板全球出货量同比增长 106%。

小米集团已经开始构建全球领先的消费级 AIoT 平台。

最为值得关注的是,是公司今年推出的新能源汽车业务。2024Q2,小米智能汽车交付 27307 台,ASP 为 22.86 万,此外汽车业务首次公布毛利率,达 15.4%。

2024H1 汽车门店数量 87 家覆盖 30+ 城市,本季度汽车业务亏损 18 亿元,不过依然保持较好的水平。

在过去几个月里,小米集团不断扩产能提交付,第二季度交付 Xiaomi SU7 系列新车达 27,307 辆,逐月交付量持续提升,7 月交付量超 1.3 万台,在 20 万以上纯电车市场销量超过 model3,实现了 ‘发布即上市,上市即交付,交付即上量’ 的用户承诺。

此外,小米集团调整全年交付目标,预计将于 2024 年 11 月提前完成 Xiaomi SU7 系列累计交付新车 10 万辆的目标,并将冲刺 2024 年全年 Xiaomi SU7 系列累计交付新车 12 万辆的新目标。

如果小米汽车的交付能够顺利推进,那么也将跻身国内新能源汽车第一梯队。

目前小米汽车的销售门店超百家,计划于年底前开设超 220 家,覆盖全国 59 个城市。

2024 年第二季度,小米集团的智能电动汽车等创新业务分部总收入为人民币 64 亿元,汽车毛利率 15.8%,净亏损收窄至 18 亿元,充分体现了小米汽车强大的产品竞争力、成本的控制能力以及交付能力,公司对后续汽车业务坚定加大投入,并且对未来小米汽车新订单的锁定、新订单的交付以及毛利率的持续提升非常有信心。

事实上,小米集团 2024Q2,汽车业务表现惊艳,在交付量持续提升的时候,已经开始亏损收窄。这对一个新的智能汽车品牌而言,是非常难得的。月均超过 1 万辆的交付能力,也是小米强大的供应链管理能力的证明。

很多品牌在进入智能汽车领域的时候,都会有一个试水的阶段,不过从小米的表现来看,人们并没有怀疑公司的实力。这也是公司品牌影响力的综合体现。

另外一个更重要的原因是,公司在智能手机市场的强劲表现。

对于很多品牌而言,2024 年可能并不是一个快速放量的年份。就连苹果这样的行业龙头,也难免陷入了增长乏力的阶段,但是小米集团在这种不利的环境下,依然能够实现快速地增长,特别是在非洲、东南亚、中东等非传统市场的优异表现,值得关注。

作为今年仍然保持良好势头的小米,下半年可能还会有更加精彩的表现。

【问答环节】

Q:汽车毛利率背后的因素?今年下半年汽车毛利率的走势?汽车目标毛利率?

A: 汽车的毛利率还不错,主要系 1)供应商对小米的看好,尽管第一辆车量不大;2)小米汽车也秉承爆品思路:一款车的规模超越几款车的规模,我们试图避免骑车行业的规模不经济,将一款车的量做到最大化;3)消费电子行业经营经验的复用:过去十几年消费电子产业的能力,让我们一开始就有了很强劲的管理能力。这个季度汽车亏损 18 亿,依然是处于起步周期。

后续汽车毛利率依然会向上:1)Q2 交付的其实只是最开始的订单,我们送了很多权益;2)其次 BOM 一开始会最高,现在的目标是 12 万;3)供应链的降价。此外 7-8 月小米交付量都超过 1 万台,从摊销来看也会越来越少,且其他收入、选配部分的收入也会增长,带动整体汽车毛利率的提升、

Q:新零售开拓的目标?

A:小米的新零售的目标是:承载小米卖所有的品类 + 使得小米从国内走向海外,汽车其实是小米新零售的重要节奏。加入汽车后小米的新零售店租优势很大,同时 500 平以上的大店越来越多,同时由于汽车的加入,我们加大了开店的速度,6 月底我们新增 2000 家,年底 4000 家,年初目标是 3000 家。高端机的销售是一定需要品牌店支撑的,包括空调、冰箱、洗衣机大家电,实现从服务到拆送装一体等售后的关键。这也是小米新零售出海的原因,未来大家会在海外更多国家和地区出现,小米零售是重要载体。

Q:小米手机在二季度在各国市场份额都有上升,核心竞争能力有所提高,下半年在各个市场是否能实现市占率的提升?

A: 手机是存量市场,所以小米踏踏实实实行原本战略,1)小米深耕底层技术,实行技术战略。小米不断深化手机技术,澎湃 OS 和今年的澎湃 OS2.0 版本中加入了很多 AI 的功能;2)持续做好供应链管理,低于,内存的上升对。小米对原材料供应链价格做良好的提前预判,有利于成本控制;3)过去几年小米持续进行高端化,过去几年在中国取得成功,之后在海外推广。小米进行服务变革,服务水平有所提高。4)小米之家和小米新零售存在优势。因此手机是全方面的竞争,小米这些策略在未来几年不会变化,各个季度会有波动,但长期有销量上升的信心。

Q:汽车毛利率惊艳,下一步的竞争策略是价格还是品质?

A:我们目前主要是抓质量 + 交付,抵制了非常多水军对我们低劣的供给,虽然交付的周期锁单了,但加速交付依然是核心,未来制造成本的优化也很重要。新车型的开发非常保密,但是整体的竞争力还是不错,随着我们的用户越来越多,未来我们会给予用户运营相关的服务,让我们小米汽车变得越来越有趣。

Q:公司会不会调高汽车业务毛利率的目标?

A: 我们 24 年每个季度都会稳步提高,这个趋势是向上的。

Q:下半年旗舰机型手机业务如何看挑战和机遇?原材料趋势和幅度?

A:我们对苹果的新 AI 手机没有判断,但是我们抢夺高端市场的趋势不会以某款机型终止,我们其实是对所有的品牌都有抢夺的能力,在今天的环境下格局不会有本质性的变化。原材料的成本主要是屏幕和内存,屏幕的增长已经结束了,内存是减产下的增长,内存已同比增长翻倍,我们认为见顶。

Q:二季度季度互联网毛利率提高的原因是什么?以及对三四季度互联网发展有什么展望?

手机用户存量规模的不断扩大,全球的用户增加到 7 千万左右。产品结构优化,高端机销量增加使毛利率增加。海外毛利率增加驱动毛利率增加。广告收入的毛利率也越来越高,高于游戏的毛利率。从趋势的角度来说,整体销量增加,高端机比例升高和海外比例的升高趋势不会改变,但互联网毛利率已达到较高水平,所以未来有增长趋势但增长有限。

Q:如何看待 AI 手机的前景?

A: 现在的 AI 手机仅仅是加上了 AI feature 的手机,都不是真 AI 手机,但小米认为未来的 AI 手机应该运用 AI 技术在操作底层做重构,小米目前正在努力,几个月之后可能会发布相关产品。

Q:IOT 方面大家单&平板是否有出海?

A:我们过去 IOT 有两个战略:产业能力领先和国际化。最开始我们采用生态链公司,但是后来发现高端化很难,因此我们把一部分核心产品(手环、大家电、门锁、路由器)从生态链模型转化为产业能力领先,自研后我们就可以做重投入,目前看到的 IOT 业务表现都是这个战略的成果。同时也实现了全球产品一盘棋,实现了很强的规模效应,未来海外销售也会随着小米之家的开拓进一步加速。

Q:手机在 3000-6000 价格带提的很快,是否有方法论?

A:4000-6000 我们做的很扎实,6000-10000 有压力,我们主要靠折叠和数字 Ultra,每一年数字 Ultra 都是最好的拍照相机,今年的起步是 6499 起,小折叠今年非常成功,6000+ 我们掌握了一部分方法,但是 10000 依然有努力的空间。我们对 1 万 + 区间也不着急。此外小米汽车和小米手机的效应刚刚开始。

Q:汽车生产的瓶颈是什么,汽车目前在售后方面有什么问题?

A:从一班倒到两班倒的改变是小米对交付瓶颈的应对。在售后方面小米没有挑战,交付中心和 4S 店都有售后功能,在销售覆盖较少的地方也有第三方门店进行售后,目前小米的用户对售后服务较为满意。

Q:智能制造对盈利能力有什么影响?大家电的爆品目前开始爆发,之后是否会对这些产品进行智能制造?

A: 是否有制造附加值是小米判断产品是否自己制造的标准,仅装配的产品小米不会自己制造,所以小米一定会制造汽车。随着高端手机的逐步推进,制造对工艺的耦合非常重要,手机的制造附加值也非常高,所以小米需要制造手机工厂。整体看大约 20% 内的产能会自建,80% 的产能会交给合作伙伴,但是合作伙伴要和小米进行全方面的对接,构建相应的管控体系。$小米集团-W(01810.HK)