分析的蛮到位的,mark 下

作为美元迈入疫后降息时代的首降,这次降息可以说是既 “大” 又 “鹰”。

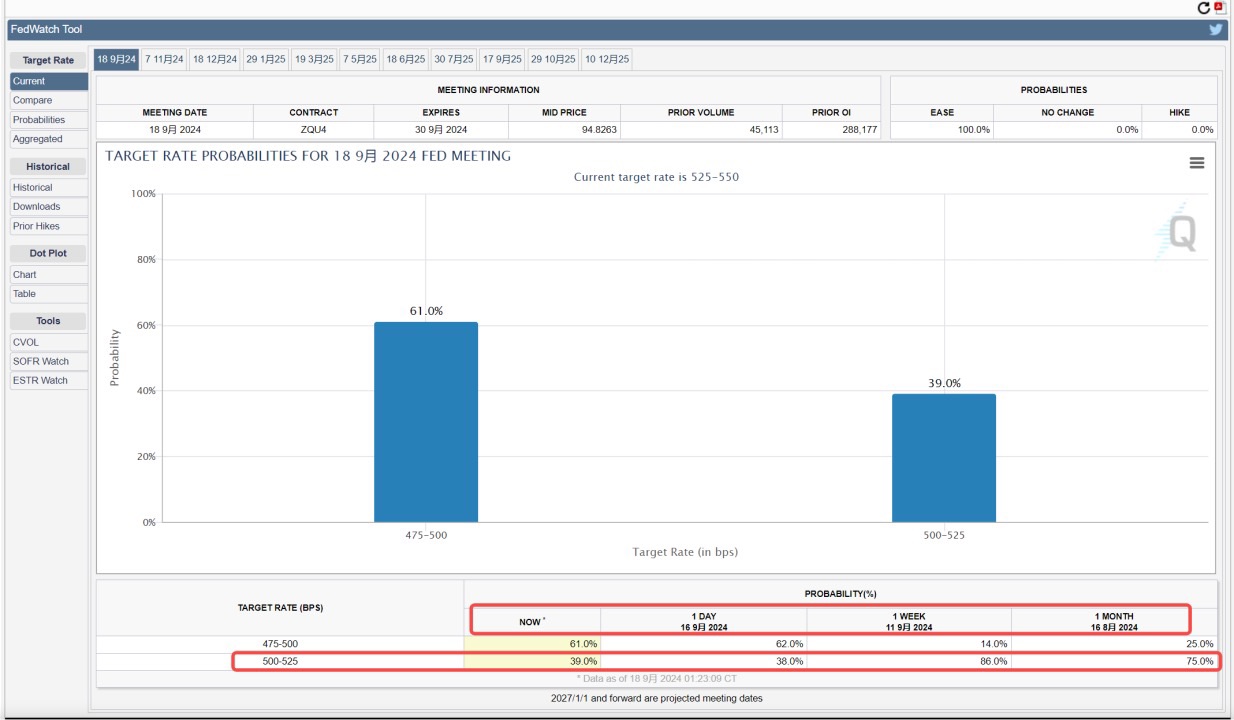

“大” 在首次降息直来 50 个基点,相比市场预期确实是出乎意料;“鹰” 则是电话会以及点阵图中所传递出来的,不要线性外推这次 50 个基点的降息幅度,后面还是数据驱动的决策模式。这次的 50 个基点只是为了证明美联储护佑经济的决心。

一个有意思的地方是,当几个记者反复发问鲍威尔是否是在 “补位” 式降息时,鲍威尔强调目前通胀、消费等数据都还较好的情况下,大幅度降息更侧重于前瞻性降息,但他也承认,如果提前知道了 7 月的就业数据的话,那么在上次,也就是 7 月 31 日的议息会议上确实可能已经降息了。

这在海豚君看来,说明了两点:

a.在一众经济数据中,当前失业率、新增就业才是真正的核心数据,因为后续所发的 CPI 和 PPI 报告并没有引起美联储的警惕。

b.美联储所发布的这个经济预测的点阵图一定程度上只是体现了美联储的愿望,并通过这个指引的方式,让市场也去交易这个愿望,并不代表这个路径就会落地。

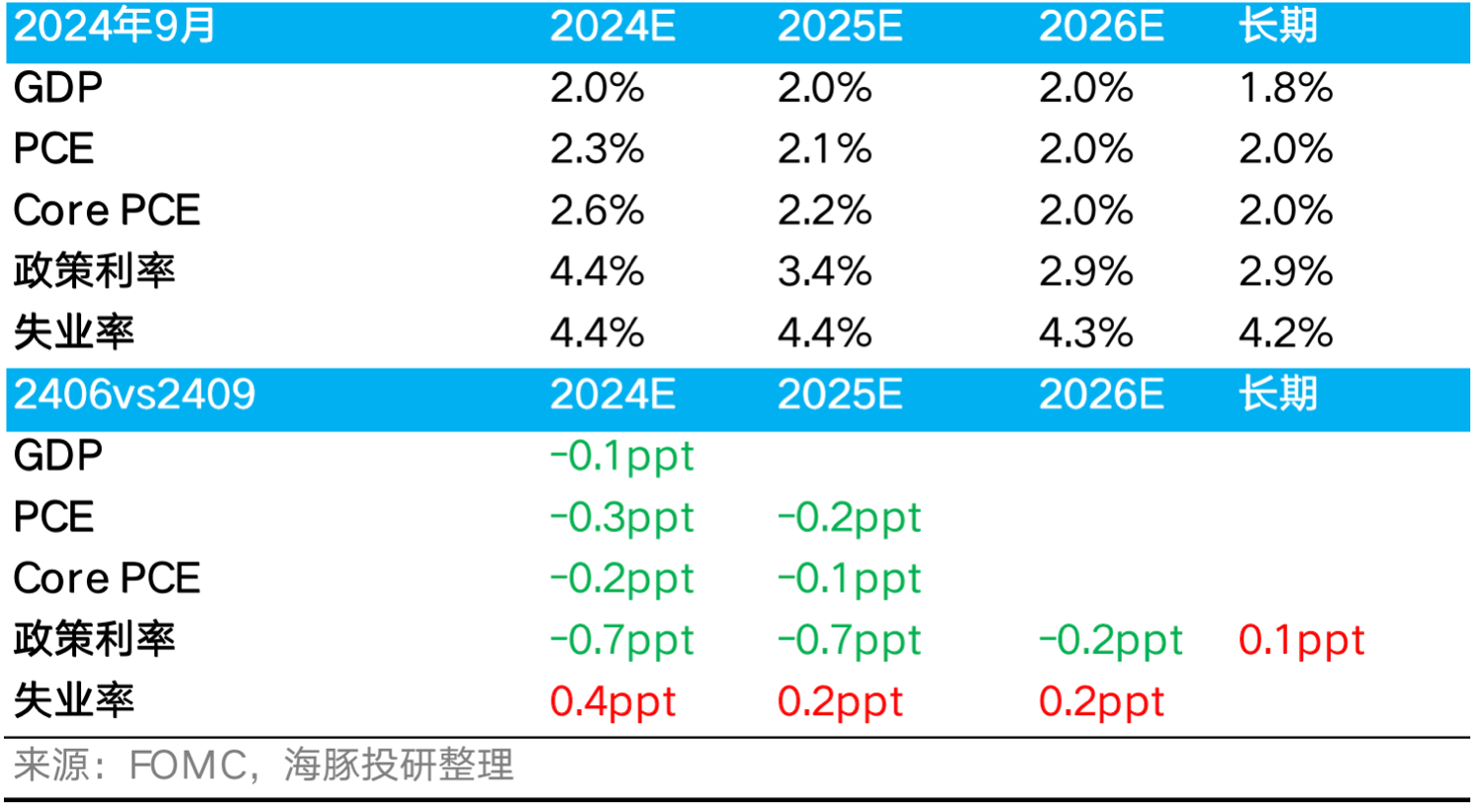

从这次经济预测的修订上能够看出,经济的根变量中,修正最大的就是失业率,大幅下修的政策利率预期,只是这个根变量导致的结果而已。

所以接下来一段时间,预期降息幅度的一个关键跟踪点就是劳动力市场:劳动参与率如何?劳动供给增加了多少?岗位需求又减少了多少?失业率增加了多少,是不是在 4.5% 以下的 “可控” 区间?

尤其是当前每次新增非农就业惯性下修的情况下,直接先给自己打一层保险,按照过去几个月的调降幅度,直接给自己考虑进去一些降幅,至少鲍威尔所表达的美联储在看这个数据的时候,就会这么思考。

进一步而言,海豚君也并不担心这次鹰式降息路径指引,关键还是看就业数据,尤其是就业数据走弱,如果主要是因为移民人员流入过多出现的供给侧过剩,而非企业岗位需求走弱,那么经济未必会有多弱。